up:: 062d MOC Loterias

Fonte: MAS-COLELL et al., p. 186.

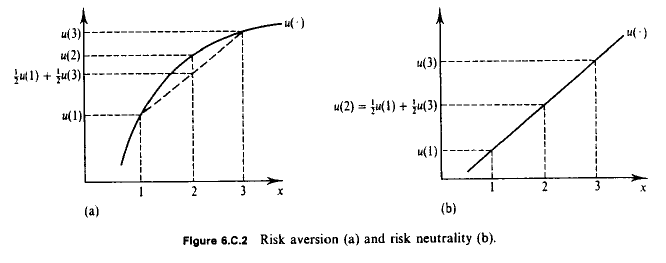

Para um agente que possua uma Utilidade de Bernoulli

Ou seja, sua utilidade esperada distribuída pelas probabilidades da loteria

Relação com Desigualdade de Jensen

Isso não é mais do que a desigualdade de Jensen. Tomando em foco a função de Bernoulli

(Ou seja, a utilidade

Pela desigualdade de Jensen, temos que — se

References

- MAS-COLELL, Andreu; WHINSTON, Michael Dennis; GREEN, Jerry R. Microeconomic theory. New York: Oxford University Press, 1995.

Footnotes

-

Na verdade, sobre distribuições cumulativas de probabilidade

. ↩