up:: 063 MOC Economia Brasileira

Ricapitolandolo

A expansão do Milagre Econômico foi não só no tocante à produção industrial per se, mas também o setor de serviços associado: comercialização (p. ex. loja de departamentos Mappin1), propaganda, serviços financeiros associados (como expansão do crédito pessoal).

Fonte: 240912 Notas Economia Brasileira

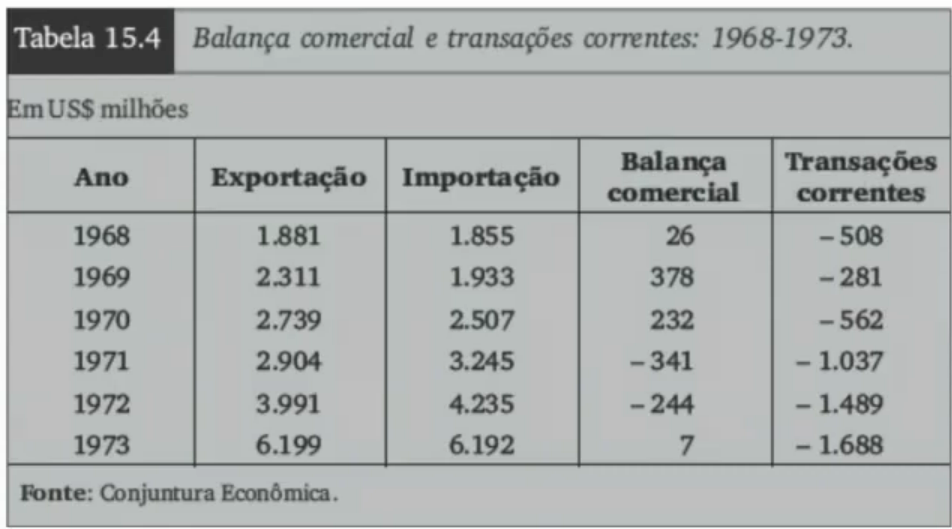

Nos primeiros três anos do Milagre (1968-1970), houve Balanço de Pagamentos positiva: Exportações cresceram mais rápido que importações.

Há uma subsequente deterioração em 1971 e 1972, devido ao aumento das Importações em função da Demanda Agregada (em particular de bens de capital e petróleo), e um respiro em 1973 devido à supersafra.

Milagre toma problemas no tocante ao descompasso dos crescimentos das indústrias, além da própria Inflação (também impulsionada pela Primeira Crise Mundial do Petróleo (1973)) e questão de concentração de renda sendo um freio ao crescimento sustentado. Era inevitável a desaceleração do crescimento: deliberado ou forçado.

Contexto da transição Médici-Geisel

Menção de Antônio Barros de Castro, e Ricardo Carneiro.

Menção do artigo Limites do Possível (Bonelli, Malan).

Pressões por melhor distribuição de renda e abertura política na transição Médici-Geisel. Questão de necessidade de decrescimento econômico dificultaria o panorama político: não era tão simples “desacelerar”.

“Fim” de Acordo de Bretton-Woods (1944): Nixon abre mão de conversibilidade em 1971 ⇒ grande desvalorização do dólar ⇒ países abrem mão de Regime de Câmbio Fixo em 1973.

Primeira Crise Mundial do Petróleo (1973): OPEP (Monopólio de petróleo mundial) quadruplica preço do barril como retaliação ao apoio americano de Israel na Guerra de Yom Kippur. Inevitavelmente causa um choque de custo ao redor do mundo. Fonte: Crise petrolífera de 1973 – Wikipédia, a enciclopédia livre. Afeta cerca de 1% a 2% DO PIB MUNDIAL! Taxas de Juros acabam aumentando devido à incerteza; afeta dívida externa brasileira.

Estagflação: Inflação + estagnação econômica.

Conclusão: choque de custos (repassado, deprime PIB) + desajuste no Balanço de Pagamentos (ainda mais com aumento do preço do petróle); Efeito Renda sobre as exportações; forte liquidez no mercado2, embora taxas de juros flutuante (baixas).

Enfrentando choque do petróleo (1973): Dicotomia Ajustar vs Financiar

Ajustamento: desvalorizar Taxa de Câmbio, conter Demanda Agregada para evitar que choque se convertesse em inflação permanente (além de corrigir desequilíbrio externo).

Governo rejeita Desvalorização Cambial:

- Baixar câmbio vai auxiliar Balanço de Pagamentos (mais exp, menos imp), mas pouco: argumento de elasticidades

- Efeito nacional sobre inflação, efeito grande

- A maior parte da dívida externa vem de setor privado, em grande parte para indústria nacional: desvalorizar o câmbio causaria uma bancarrota gigantesca

Financiamento: manter crescimento e ajustar preços relativos gradualmente (devido ao choque), aproveitando financiamento externo abundante no período.

II PND (1974)

Objetivo de promover ajuste na estrutura de oferta de longo prazo, mantendo crescimento, valendo-se de endividamento externo.

Racionalidade econômica (Antônio Barros de Castro?): é um financiamento visando alterara a estrutura de oferta do país a longo prazo, reduzindo necessidade de importações e fortalecendo capacidade de exportações; fechar a vulnerabilidade externa que se manteve aberta sob o Milagre Econômico (1967-1973). Aumentar produção brasileira de petróleo e similares, fertilizantes, bens de capital, minerais (Substituição das Importações) e aumentar produção de exportações.

Metas do II PND:

- Crescimento 10% a.a. (crescimento se manteve elevado, mas não tanto)

- Crescimento industrial 12% a.a.

- Alteração de prioridades de industrialização: bens de capital e insumos básicos (não mais bens de consumo duráveis, como Plano de Metas (JK) e PAEG). Geração de bens de capital “sob encomenda”.

- Papel e celulose

- Metais não-ferrosos

- Siderurgia

- Fertilizantes

- Petroquímica (e ampliar prospecção de petróleo)

- Aumentar produção de aço, alumínio e Zinco

- Serra dos Carajás (PA) (minério de ferro) (?)

- Usina Hidrelétrica de Itaipu (1984) começa a ser construída em 1975 (inaugurada em 1984)

- Nuclebrás (1975): energia nuclear

- Maiores incentivos para ferrovias e hidrovias

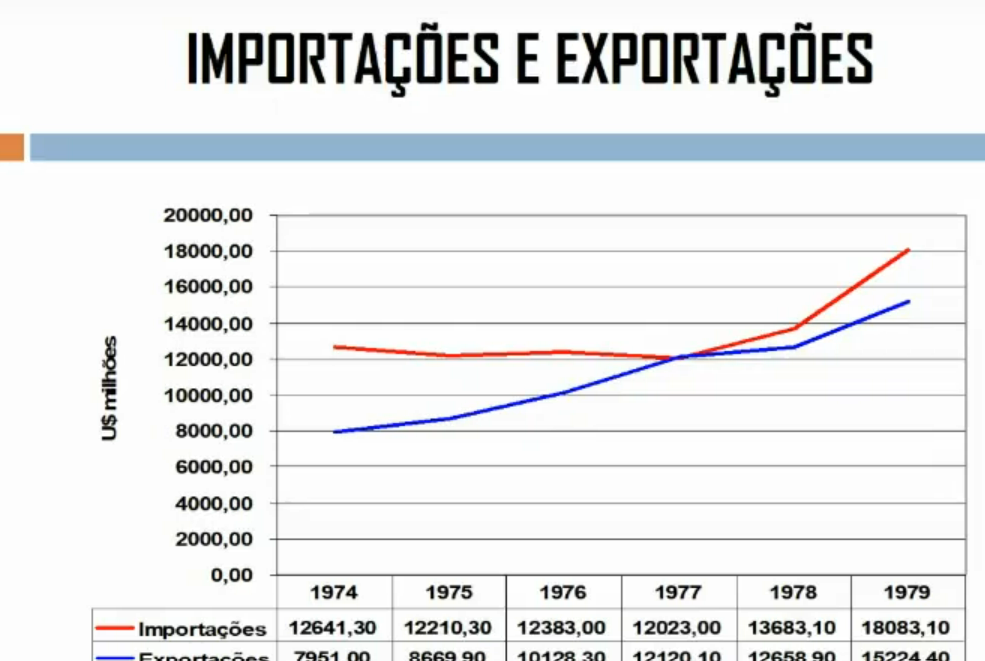

Mediante Segunda Crise Mundial do Petróleo (1979), problema que veio com a primeira crise fica pior ainda, pior ainda devido ao déficit fiscal e maior endividamento externo.

Descentralização espacial dos projetos de investimentos: implicações políticas

Deslocamento dos focos dos Investimentos para fora do eixo Centro-Sul/SP-RJ.

- Maior siderúrgica em Itaqui (MA)

- Serra dos Carajás (PA)

- Cloro (AL)

- Potássio e fertilizantes (SE)

- Prospecção de petróleo no litoral NE

- Petroquímica (BA, RS)

- Fosfato (MG)

- Carvão (SC)

Perda de sustentação política do governo no processo de descentralização de investimentos; reorganização política em decorrência disso. Indústria paulista começa a eleger senadores pelo MDB (não pelo Arena).

Pacote de Abril (1977): amplia bancadas do Nordeste, diminui levemente SP/RJ. “Senadores biônicos”.

Formação de Conselho de Desenvolvimento Econômico (CDE).

Formação Bruta do Capital Fixo mantida alta: agente principal são estatais (ao contrário do PAEG prévio). Imagino que devido à descentralização enorme dos investimentos, e riscos percebidos pela indústria em investir fora do Centro-Sul.

Ainda havia estímulos ao setor privado, em particular em atender à demanda gerada pelos investimentos estatais do II PND: garantias dadas às empresas privadas envolvidas (p. ex. produção de bobinas para usinas hidrelétricas), preços prefixados etc.

Riscos externos aumentaram ⇒ Estatais estão captando investimento externo bem mais do que setores privados. R

Resolução 432 (final II PND): acabar com riscos cambiais de empreendimentos externos. Governo assume aumentos cambiais da dívida externa, e setores privados pagam somente juros internamente ao governo. “Estatização da dívida externa”. Era mais factível de se pagar, devido aos baixos juros internacionais na década de 1970; qualquer aumento dessas taxas comprometeria as condições de pagamento.

Empréstimos do BNDE, e novas subsidiárias para ser “acionista de novas indústrias” (compartilhando riscos das iniciativas):

- IBRASA

- EMBRAMEC

- FIBASE

Política econômica externa

Política comercial:

- Substituição das Importações, impostos de importação (p. ex. Lei da Informática).

- Busca de abrir novas frentes de exportação, aumento de crédito subsidiado e incentivos fiscais.

Política cambial:

- Manutenção de minidesvalorizações: Não há aceleração das desvalorizações, como esperado e proposto por muitos.

- “Pessimismo das elasticidades”

- Efeito patrimonial sobre setor privado (estatização da dívida mitiga esse risco)

Fonte: aula 11 ec brasileira pro anpec 2020 v 2 de 2 - YouTube

Déficit gigantesco pós-1ª crise. Mitigação do déficit até 1977; aumento do déficit após 1977, em função da necessidade de importações devido aos investimentos domésticos:

Resultados do II PND

Principais setores que cresceram:

- Papel/papelão: 50%

- Material elétrico: 49%

- Químico: 48%

- Metalúrgico: 45%

- Material de transportes (

consumo durável): 28% - Têxtil (

consumo não-durável): 26% - Alimentos: 18%

Política macro de curto prazo: stop and go

Aceleração da inflação após 1974: desrepressão de preços. Indícios de Inflação Inercial.

Controle de liquidez e crise do Banco Halles (um dos top 5 bancos Brasil à época).

1975: diminuição de crescimento do PIB.

1976: aceleração do PIB e da inflação.

1977: aperto.

1978: Figueiredo assume.

”Ciranda Financeira”

Operações do sistema bancário através de títulos públicos, menos operações do mercado em si.

Coexistência de diferentes moedas, mais acirrada em momentos de instabilidade da inflação:

- Mercado real (correção monetária a posteriori): preferência dos poupadores/prestadores

- Mercado nominal (operações prefixadas): preferência dos emprestadores/tomadores

- Operações com moeda estrangeira

Consequência de atrofiamento do sistema financeiro ⇒ governo assume riscos: empresta a taxas subsidiadas prefixadas (há spread negativo, diminuindo a Taxa Real de Juros efetiva do governo).

Consequentemente há (mais) elevação do déficit público, também em face da redução da carga tributária líquida (crescimento dos setores com incentivos fiscais).

Transição Geisel-Figueiredo (1979)

(Recomendação: Ricardo Carneiro, Desenvolvimento em Crise.)

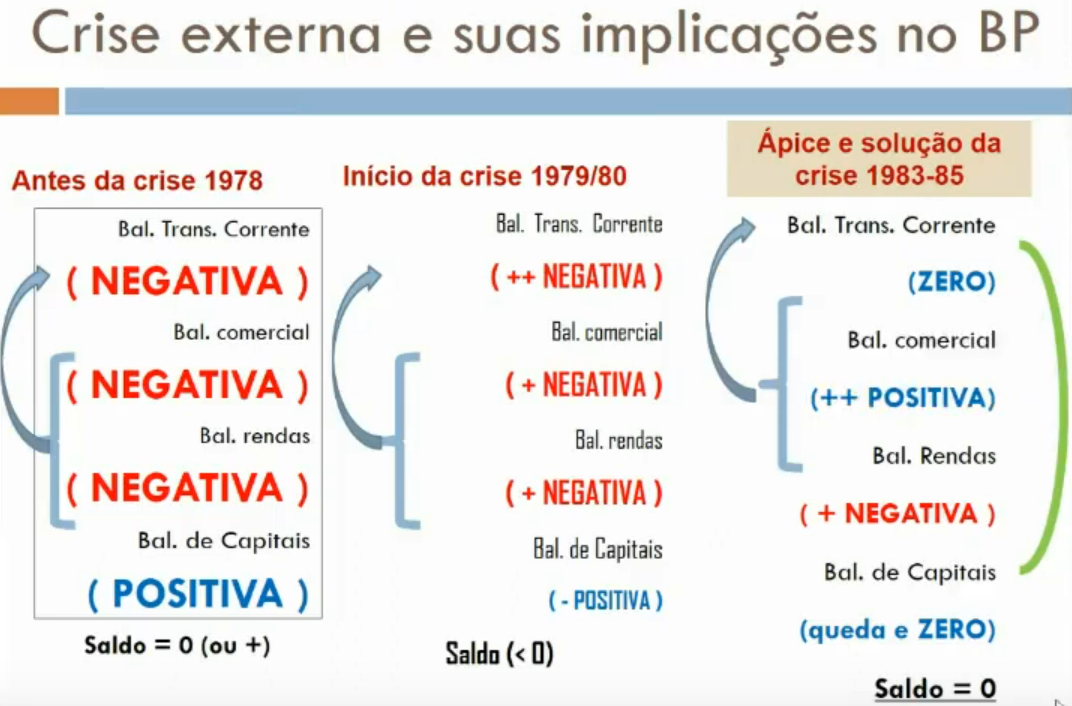

Deterioração da situação fiscal do Estado:

carga tributária líquida volume transferências dívida interna & externa

Pressão inflacionária:

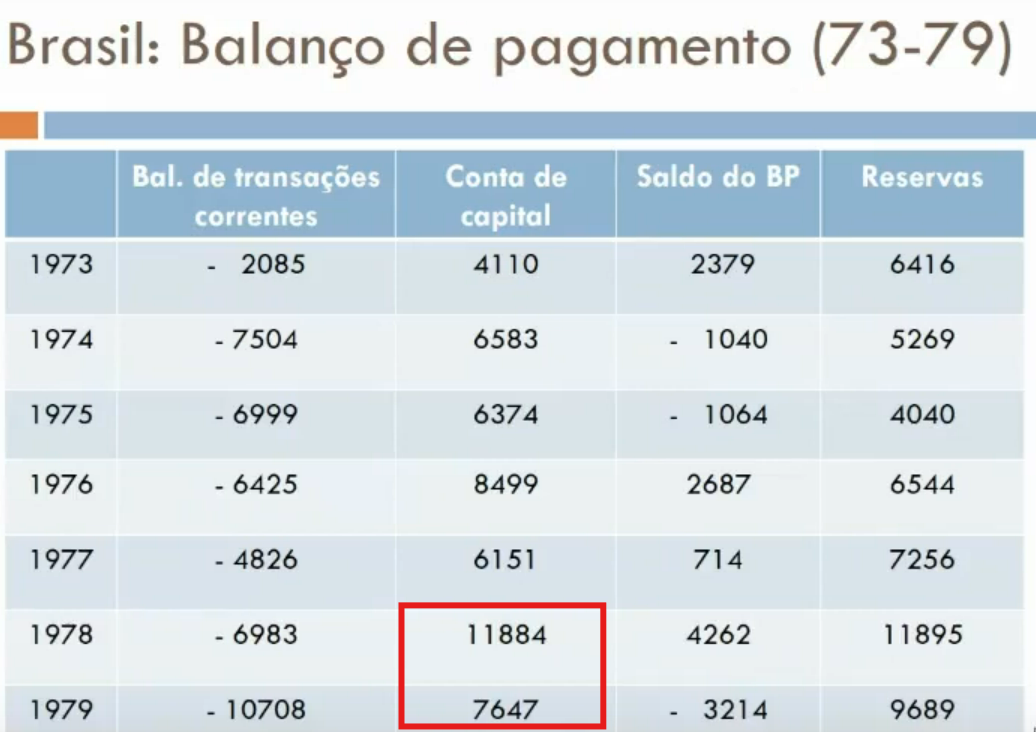

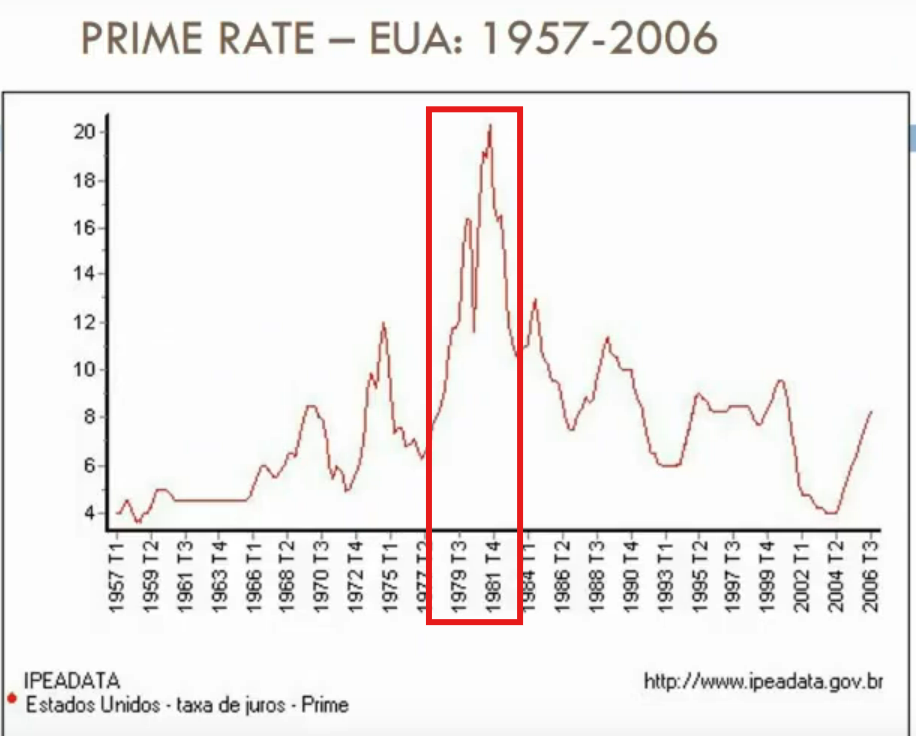

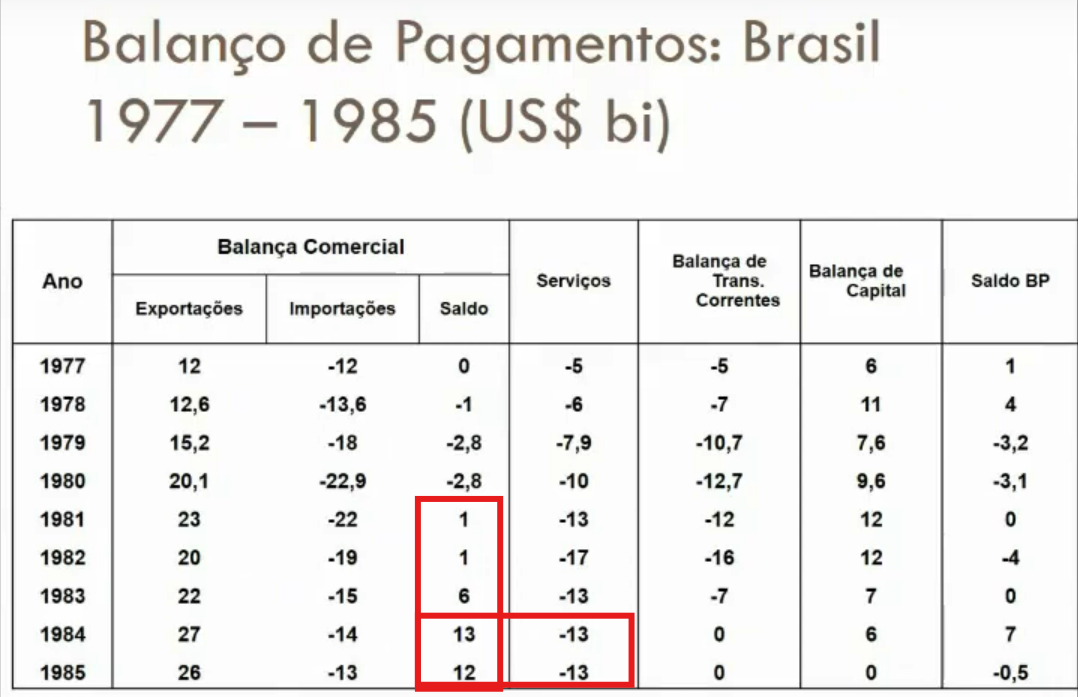

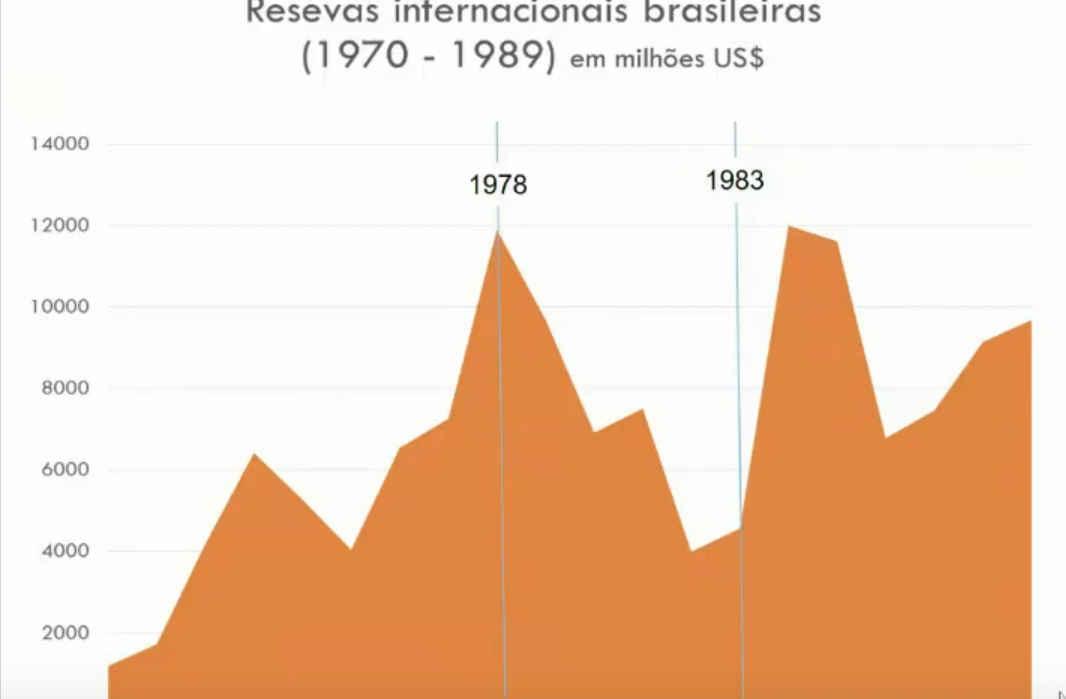

Segunda Crise Mundial do Petróleo (1979), elevação da taxa de juros internacional (maior spread); ano de início da crise cambial:

- déficit de transações correntes: -USD 10.8Bi

- entrada de capitais: +USD 7.7Bi

queima de reservas -USD 2.2Bi

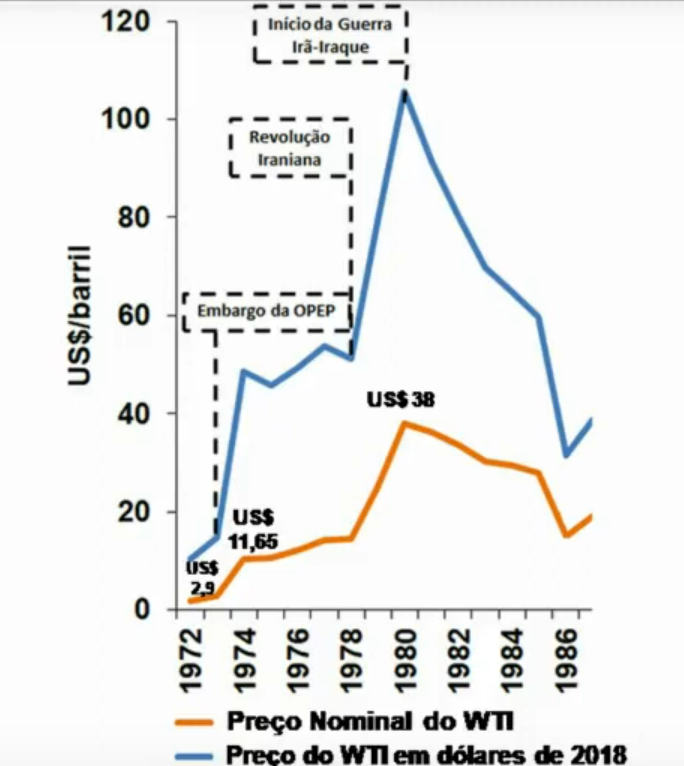

Fonte: aula 12 ec brasileira pro anpec 2020 V 1 de 2 - YouTube. Preços do barril do petróleo.

Segunda Crise Mundial do Petróleo (1979) em abril, em face da deposição do xá Reza Pahlevi no Irã e crise política subsequente. No ano seguinte, Guerra Irã-Iraque (1980-1988).

Agosto/1979: Política Monetária Contracionista do FED, para conter desvalorização do dólar. Depois, eleição de Reagan, aumento ainda maior das Taxas de Juros.

Fonte: aula 12 ec brasileira pro anpec 2020 V 1 de 2 - YouTube

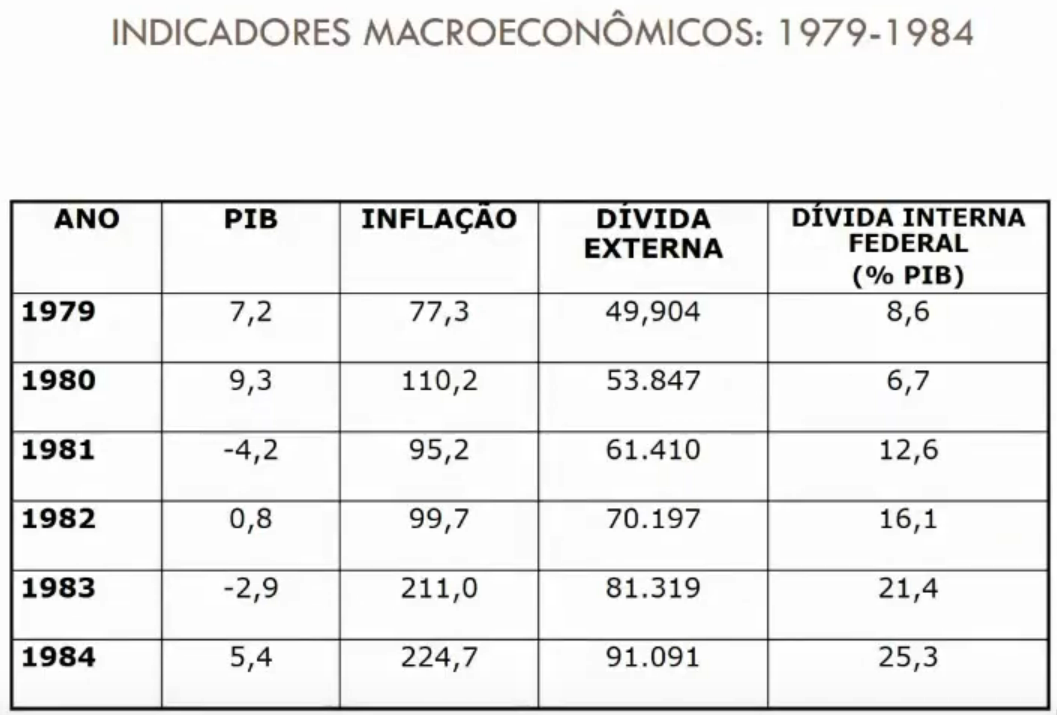

Ou seja, o serviço da dívida do Brasil subiu GIGANTESCAMENTE, o pesadelo do II PND (1974). Impossível manter o ritmo de crescimento.

1982: Crise financeira de 1982:

- Dificuldades com importações (demanda por petróleo estava em alta no Brasil, além de derivados e supply chain)

- Dívida mais pesada por juros altos internacionais (eram taxas de juros flutuantes, e eles subiram)

- Fim da entrada de capitais externos

Imposições financeiras do Fundo Monetário Internacional de superávits comerciais externos: controle de absorção interna através do ajuste monetário do balanço de pagamentos.

Fonte: aula 12 ec brasileira pro anpec 2020 V 1 de 2 - YouTube

Resolução da dívida foi feita causando uma Recessão das grandes no país: frear a produção e Balanço de Pagamentos na marra. Mesmo assim, um enorme aumento da inflação:

Além disso, consumo massivo de reservas (elas caem em 1/4 em 4 anos!).

Fica bem claro a noção de “década perdida”: o Brasil ficou fora do mercado internacional de capitais.

Gestão Figueiredo (1979-1984)

Simonsen substitui Delfim Netto no Planejamento (Delfim Netto no Ministério da Agricultura).

Austeridade fiscal – mas só propostas…

- Diminuir Gastos Públicos não prioritários

- Conter gastos / subsídios

- Controle monetário: enfrentar inflação

- Nova política cambial: desvalorização real do câmbio

1979: Delfim Netto assume Planejamento no lugar de Simonsen.

Heterodoxia Delfiniana: Problema não é excesso de Demanda Agregada, e sim distorção setorial da demanda:

- Ajuste de preços relativos: crescer Exportações, diminuir Importações e Gastos Públicos

- Mantém aperto monetário (questão inflação)

- Controle de déficit público com tarifas maiores

- Maxi-desvalorização do câmbio: -30% e manteve câmbio parado

- Críticas: efeito positivo obtido pela “paulada” foi desfeita pela manutenção constante logo após, devido à inflação

Disso há uma aceleração da inflação: “inflação corretiva”, diminui prazos de reajustes salariais.

Além disso, uma heterodoxia grande: prefixação da correção monetária, correções sobre (expectativas de) inflação futura ⇒ perdas de confiança.

Ajustamentos voluntários (1980): recessão antes do FMI

Adoção de políticas ortodoxas:

- Diminuir Demanda Agregada ou redução da absorção doméstica

- Objetivo de diminuir importações a todo custo, tornar exportações mais atraentes

- Controle monetário (liquidez) e subida das Taxas de Juros. Início do enfoque monetário do balanço de pagamentos.

- Controles quantitativos de crédito (exceção agricultura, que era exportação)

- Ajustes de contas públicas: diminuição de Gastos Públicos e aumento de arrecadação de Impostos

- Contenção de salários: segura reajustes das faixas maiores

- Sem mecanismos cambiais, somente queda do PIB:

- Tinha acelerado inflação

- Problemas com elasticidades

- Estímulos a exportações, barreiras tarifárias e não-tarifárias de importações

Ajustes com FMI

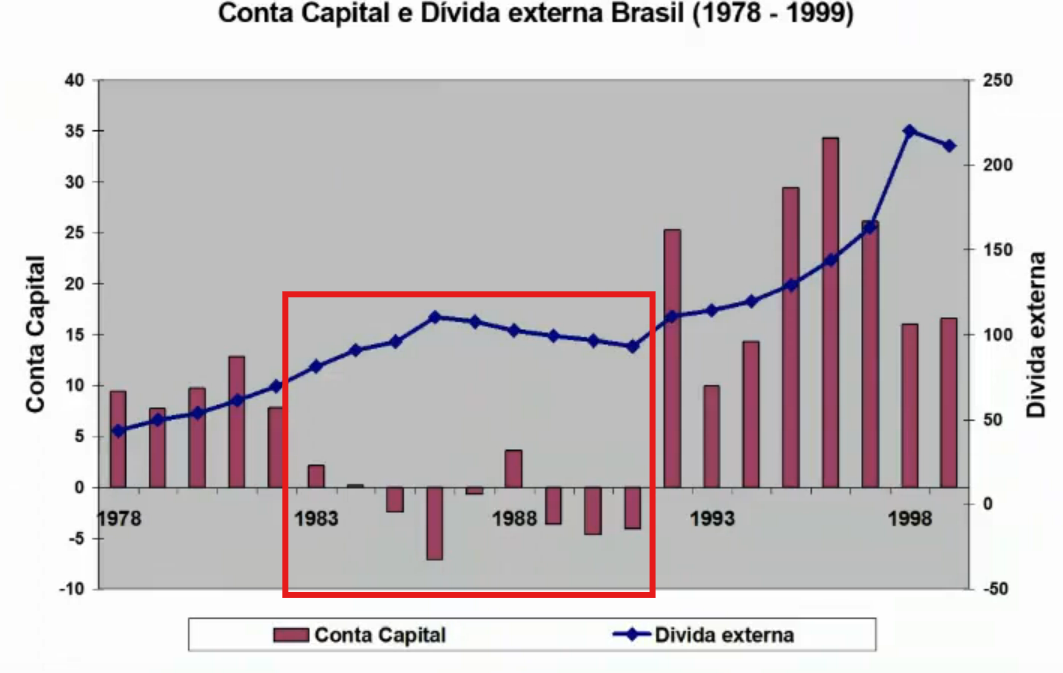

Crise da Dívida Externa Latinoamericana (1982): México anuncia que não conseguirá pagar dívida em agosto de 19823 (moratória), induzindo uma cessão de fluxo de capitais na América Latina inteira. Consequência “Setembro Negro” de 1982.

Política de acordos do FMI (Cartas de Intenção, janeiro 1983):

- Contenção da Demanda Agregada:

- Aumento de Taxa de Juros interna, restrição de crédito

- Redução de salário real e desemprego

- Redução déficit público

- Tornar estrutura de preços relativos favorável ao setor externo:

- Desvalorização real do cruzeiro (fevereiro 1983)

- Elevação de preços de derivados de petróleo (inflação)

- Regras de proibição com relação a câmbio (restringir enormemente saída de capitais do país, até mesmo para turismo/viagens): acaba induzindo câmbios paralelos (ilegais)

Resultados: forte recessão em 1983, aceleração da inflação em 1983 pela maxidesvalorização (-30%, seguida de minidesvalorizações), e choque agrícola. Superávit de Balanço de Pagamentos.

1984: superávit e recuperação do PIB, em parte pelo sucesso do II PND (1974) (processo de Substituição das Importações), e recuperação dos EUA.

Problema interno de ajuste externo

O governo brasileiro precisou comprar os superávits primários do setor privado para pagar as dívidas externas na década de 1980: 80% da dívida era pública (governo/empresas estatais), e maior parte do superávit era privado.

Alternativas para divisas fiscais:

- Superávit fiscal – inviável

- Emissão de moeda – incompatível com política de controle de absorção interna (políticas monetárias tinham de ser contracionistas, inflação)

- Endividar-se internamente, que foi o que ocorreu: comprar os dólares das exportações. Transformação da dívida externa em dívida interna.

References

- aula 11 ec brasileira pro anpec 2020 V 1 de 2 - YouTube

- aula 11 ec brasileira pro anpec 2020 v 2 de 2 - YouTube

- aula 12 ec brasileira pro anpec 2020 V 1 de 2 - YouTube

- MALAN, Pedro Sampaio et al. Política Econômica externa e industrialização no Brasil. 1977.

- CARNEIRO, Ricardo. Desenvolvimento em crise: a economia brasileira no último quarto do século XX. Unesp, 2002.

Footnotes

-

Com o incrível jingle. 🎶 Mappin, venha comprar no Mappin 🎶 ↩

-

Em particular do chamado “euromercado”: dólares relacionados a títulos públicos americanos advindos de fora dos EUA, em particular na Europa, cf Financiamento Externo e Concentração Bancária: Uma Análise dos Anos do “Milagre Econômico” (1968 – 1973), Pedro Paulo Castiglione ↩

-

Crisis de la deuda latinoamericana - Wikipedia, la enciclopedia libre. ↩