Fonte: Quizlet

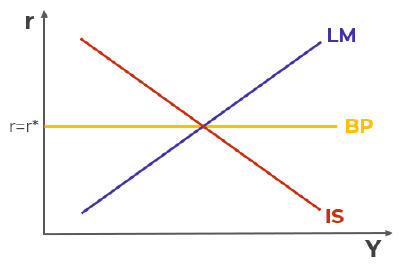

Caso se tenha perfeita mobilidade de capitais entre uma economia (doméstica) e o Resto do Mundo, tem-se que os ativos domésticos são Substitutos Perfeitos de ativos estrangeiros: ambos não possuem diferença em seus riscos, e não há custos de transação na escolha entre ambos/mudança de um para o outro.

Dessa forma, a Taxa de Juros doméstica “termaliza” com a taxa de juros internacional sempre, posto que, caso haja diferenças, haverá um diferencial de Movimento de Capitais compensatório, a fim de que ambas se readequem1.

Fonte: Modelo IS-LM-BP : Introdução - YouTube

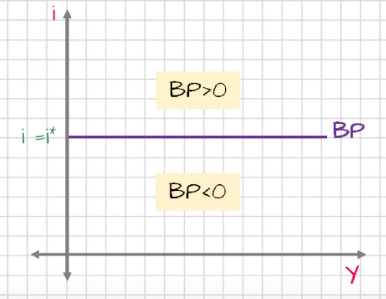

Dessa forma, a Curva BP é horizontal, dependendo exclusivamente da taxa de juros (doméstica e internacional)

- Caso haja déficit, há entrada de capitais;

- Caso haja superávit, há saída de capitais

Por outro lado, pode-se pensar na mudança da própria taxa de juros: caso ela seja maior que do resto do mundo, então haverá um fluxo infinito de capital, devido à arbitragem; caso seja menor, haverá uma fuga infinita de capital. Ou seja, a curva BP é perfeitamente juros-elástica: infinitamente sensível a mudanças de taxas de juros.

Regime de Câmbio Fixo

Com o câmbio fixo, busca-se manter a Taxa de Câmbio

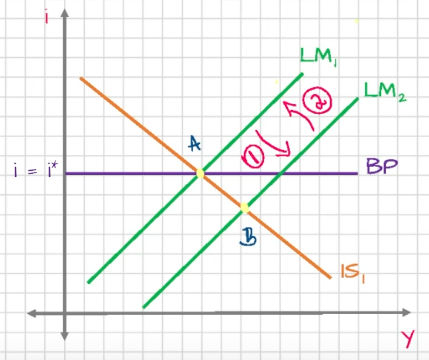

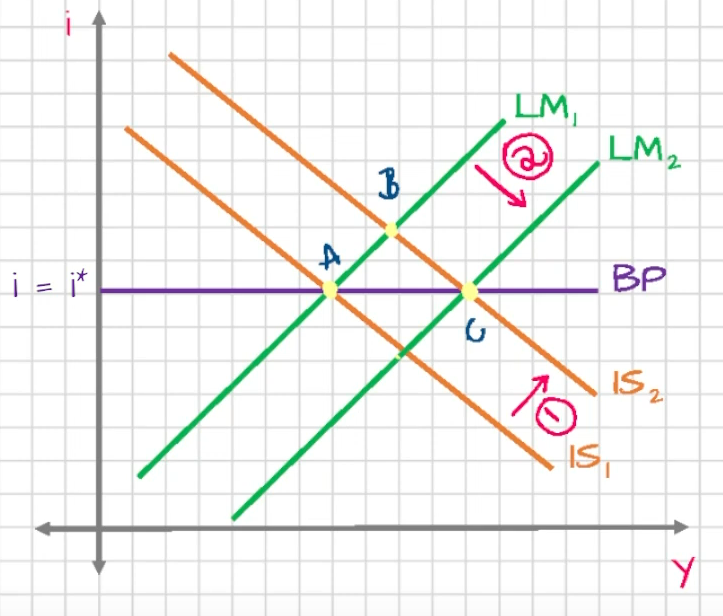

Efeito de Políticas Monetárias: ineficaz!

Fonte: Modelo IS-LM-BP : Perfeita Mobilidade de Capitais e Regime de Câmbio Fixo - YouTube

Por exemplo, uma expansão monetária através do aumento da oferta de moeda:

- induzirá uma fuga de capitais, o que demandará mais moeda estrangeira (para manter o peg do câmbio);

- pressiona a desvalorização da moeda doméstica;

- Banco Central precisa intervir para manter o peg, portanto aumenta a oferta doméstica de moeda internacional (reduzindo as reservas de divisas)

- portanto, o BC compra moeda doméstica no processo, havendo uma redução da oferta de moeda, e desfazendo a política monetária

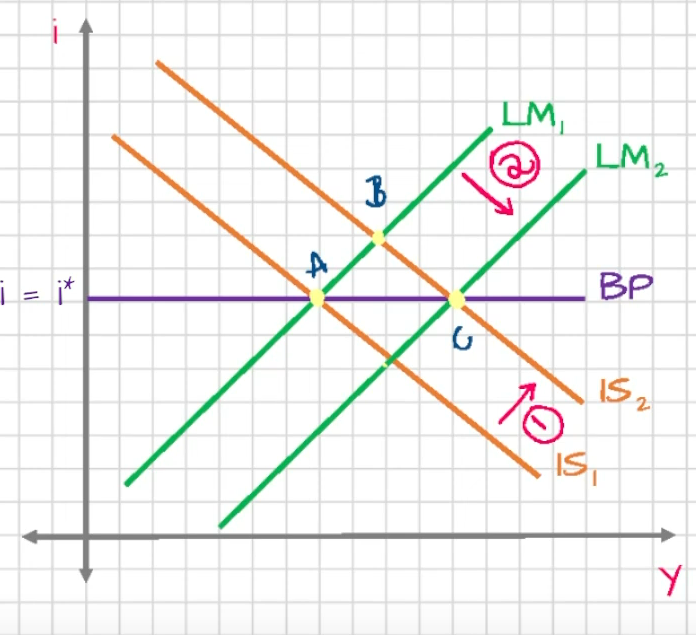

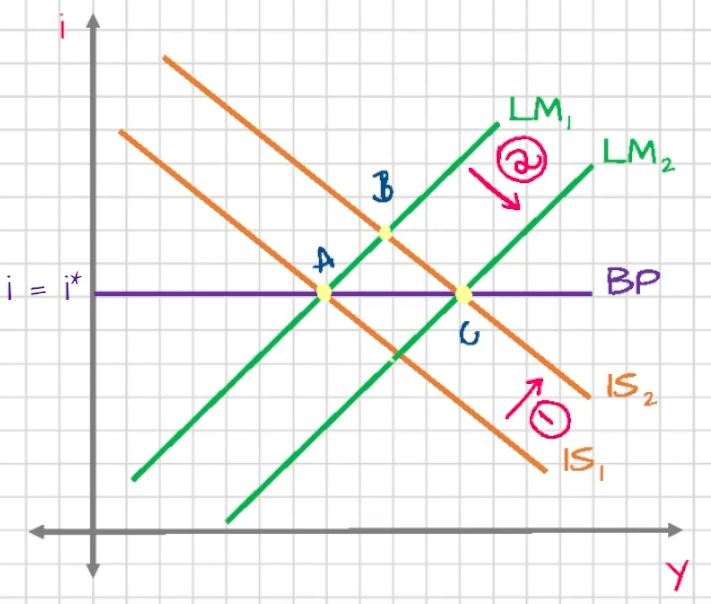

Efeito de Políticas Fiscais: eficaz

Fonte: Modelo IS-LM-BP : Perfeita Mobilidade de Capitais e Regime de Câmbio Fixo - YouTube

Por exemplo, com uma política fiscal expansionista obtém-se:

- aumento em

e em ; - com aumento de

, uma entrada massiva de capitais, que demandam mais moeda doméstica; - tal aumento na demanda de moeda doméstica pressiona uma apreciação cambial

- Banco Central precisa intervir, vendendo moeda doméstica;

- portanto, diminuindo a taxa de juros

- portanto, diminuindo a taxa de juros

Logo, políticas fiscais são muito eficazes, pois a curva LM age ciclicamente com a curva IS no processo.

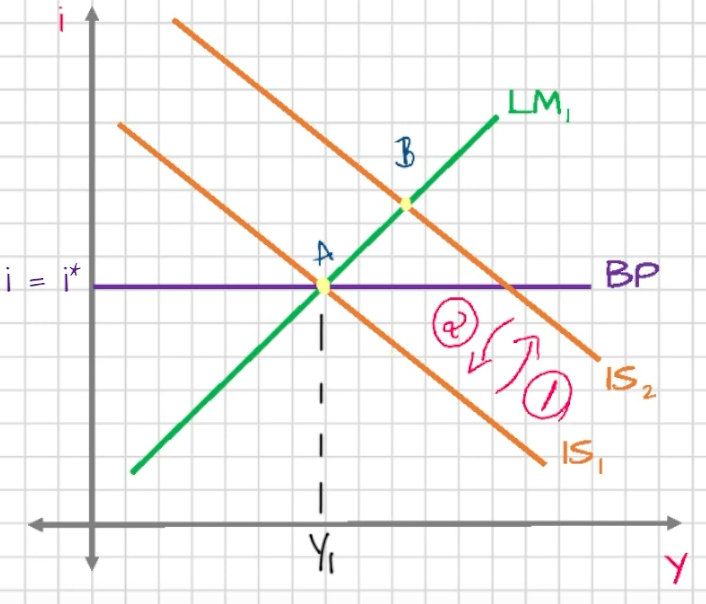

Efeito de Política Cambial: eficaz

Fonte: Modelo IS-LM-BP : Perfeita Mobilidade de Capitais e Regime de Câmbio Fixo - YouTube

Por exemplo, com uma desvalorização cambial, há um aumento de Exportações e diminuição de Importações.

- Há um aumento de

e de (pelo movimento IS-LM puro) - A taxa de juros sendo maior que a internacional induz entrada massiva de capitais, aumentando demanda por moeda doméstica

- Para manter o peg, o BC fornece moeda doméstica ao mercado, diminuindo a taxa de juros

Portanto, há um efeito similar ao de políticas fiscais.

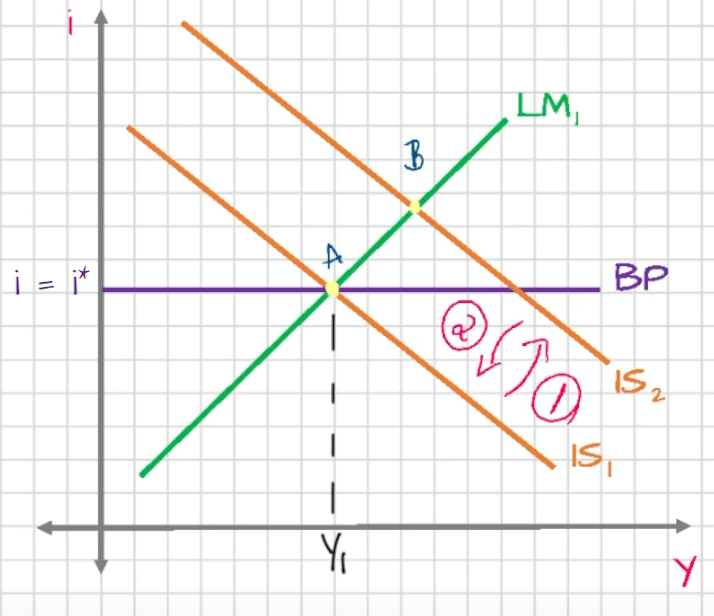

Efeito de Políticas Comerciais: eficaz

Fonte: Modelo IS-LM-BP : Perfeita Mobilidade de Capitais e Regime de Câmbio Fixo - YouTube

Por exemplo, o estabelecimento de alguma tarifa/cota de importação, causando redução de Importações, portanto aumentando Exportações Líquidas.

- Isso age como uma política fiscal expansionista, aumentando

e - Como há aumento de taxa de juros, há entrada massiva de capitais, demandando moeda doméstica

- BC precisa intervir para manter o peg, fornecendo moeda doméstica ao mercado

- Isso age como uma política monetária expansionista, reduzindo

- Isso age como uma política monetária expansionista, reduzindo

Portanto, há um efeito expansionista similar às acima.

Regime de Câmbio Flutuante

Num regime de câmbio flutuante, a Taxa de Câmbio vem do equilíbrio do mercado de divisas, i.e. da oferta e demanda de moeda estrangeira (?).

Efeito de Políticas Monetárias: eficaz

Fonte: Modelo IS-LM-BP : Perfeita Mobilidade de Capitais e Regime de Câmbio Flexível - YouTube

Com uma política monetária expansionista, há uma redução de

- Portanto, há uma fuga de moeda estrangeira, portanto um excesso de demanda por moeda estrangeira

- Isso causa uma desvalorização cambial, i.e. a moeda estrangeira fica mais cara vis-à-vis moeda doméstica

- Isso induz aumento de exportações e diminuição de importações, e aumento de Exportações Líquidas3

- Portanto, uma expansão da curva IS

Logo, há um efeito expansionista.

Efeito de Políticas Fiscais: ineficaz!

Fonte: Modelo IS-LM-BP : Perfeita Mobilidade de Capitais e Regime de Câmbio Flexível - YouTube

Sob uma política fiscal expansionista, há aumento de

- Com aumento de

, fuga de capitais, i.e. fuga de moeda estrangeira - Isso aumenta demanda por moeda estrangeira torna-a mais cara vis-à-vis moeda doméstica

- Isso induz (como acima) aumento de exportações líquidas

- Isso induz (como acima) aumento de exportações líquidas

- Portanto, há efeito contracionista da curva IS

Portanto, políticas fiscais sob câmbio flutuante e perfeita mobilidade de capitais são ineficazes.

Efeito de Políticas Comerciais: ineficaz!

Fonte: Modelo IS-LM-BP : Perfeita Mobilidade de Capitais e Regime de Câmbio Flexível - YouTube

Com uma tarifa/cota sobre importações, há uma redução em

- Isso causa uma expansão da curva IS, com aumento de

e - Entrada massiva de capitais, aumenta demanda de moeda doméstica

- Preço de moeda doméstica aumenta vis-à-vis moeda estrangeira

- Induz diminuição de

(aumenta importações )

- Portanto, desfaz o efeito contracionista das tarifas

Portanto, políticas comerciais são ineficazes sob câmbio flutuante e perfeita mobilidade de capitais.

References

- Lecture 20: The Mundell-Fleming Model - MIT OpenCourseWare (Ricardo Caballero, 2023)

- Modelo IS-LM-BP - Aplicadas Descomplicadas (YouTube)

- Modelo IS-LM-BP : Introdução - YouTube

- Modelo IS-LM-BP : Perfeita Mobilidade de Capitais e Regime de Câmbio Fixo - YouTube

- Modelo IS-LM-BP : Perfeita Mobilidade de Capitais e Regime de Câmbio Flexível - YouTube

- Modelo IS-LM-BP : Sem Mobilidade de Capitais e Regime de Câmbio Fixo - YouTube

- Modelo IS-LM-BP : Sem Mobilidade de Capitais e Regime de Câmbio Flexível - YouTube

- Modelo IS-LM-BP : Imperfeita Mobilidade de Capitais e Regime de Câmbio Fixo Parte 1 - YouTube

- Modelo IS-LM-BP : Imperfeita Mobilidade de Capitais e Regime de Câmbio Fixo Parte 2 - YouTube

- Modelo IS-LM-BP : Imperfeita Mobilidade de Capitais e Regime de Câmbio Flexível - YouTube

- SNOWDON, Brian; VANE, Howard R. Modern macroeconomics: its origins, development and current state. Edward Elgar Publishing, 2005.