up:: 063 MOC Economia Brasileira

Tipos de Reforma

- Reforma de primeira geração (financeira/comercial): abertura à privatização, abertura financeira e comercial

- Reforma de segunda geração (fiscal): Previdência, tributação e legislação trabalhista (?)

- Reforma de terceira geração (inovação): novas políticas industriais, CAD (?)

Pressupostos do Plano Real

Caráter inercialista (Inflação Inercial), porém com cuidado ortodoxo.

Reformas liberais dos anos 90

Uma das maiores reformas privatizantes do mundo, a maior da América Latina.

Oposto do processo de Desenvolvimentismo: invés de proceder com Substituição das Importações, buscando maior “autonomia” nacional em substituição da dependência internacional, perpetra-se uma abertura aos capitais externos e venda de todos os frutos da época. Entrem na minha casa e comam o cu de toda a minha família…

Condução do Plano Real

- Ancoragem cambial (Itamar Franco)

- Valorização cambial e crescimento

- Ancoragem monetária (FHC I)

- Três pilares:

- Superávit Primário

- Metas de Inflação

- Câmbio flexível

1994

Crescimento da Demanda Agregada:

- Aumento do poder aquisitivo (inflação em queda)

- Crédito

- Demanda reprimida

- Aumento de horizonte de previsão (portanto, maiores perspectivas de Investimentos)

Encaixe parcial de demanda com Importações (que entravam a preços baixos, tarifas tinham sido em grande parte removidas).

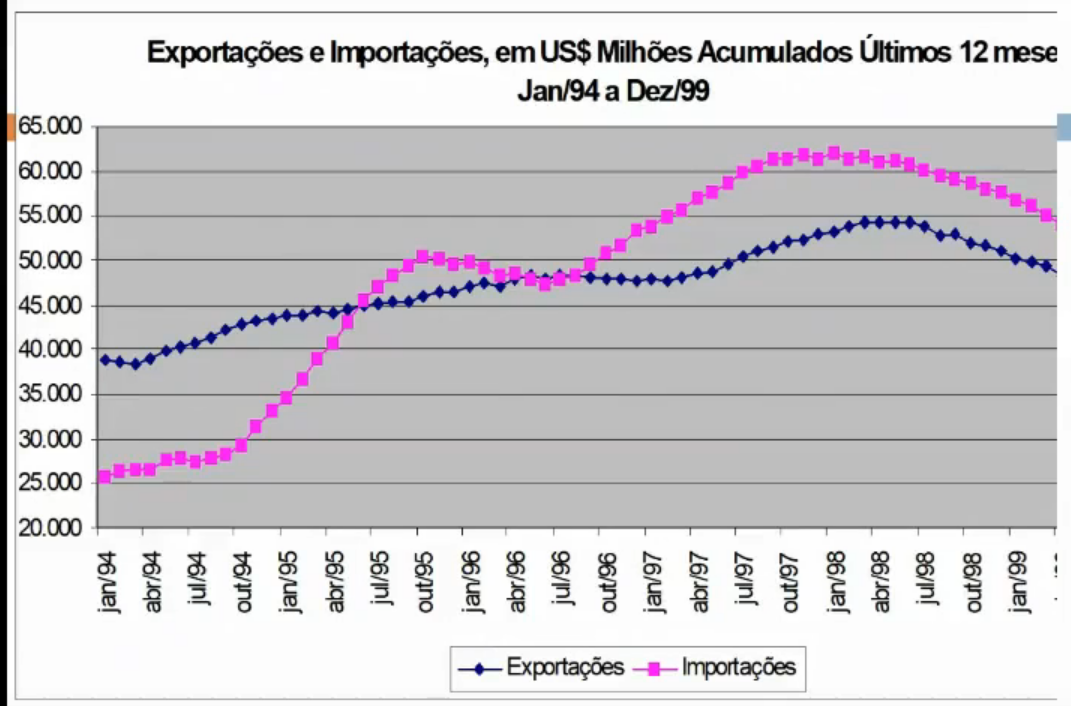

Questão externa na primeira fase do Plano Real

Apreciação Cambial, abertura de capitais, demanda aquecida = déficits comerciais. Há queima de reservas e/ou endividamento externo.

Fonte: aula 15 ec brasileira pro anpec 2020 de FHC a Lula v 1 de 2 - YouTube

Há um excesso de importação de bens de consumo (não produtivo), e ainda pior: com dívidas de curto prazo (capital volátil). Situação similar à Crise do México (1994).

Primeiro governo FHC (1995-1998)

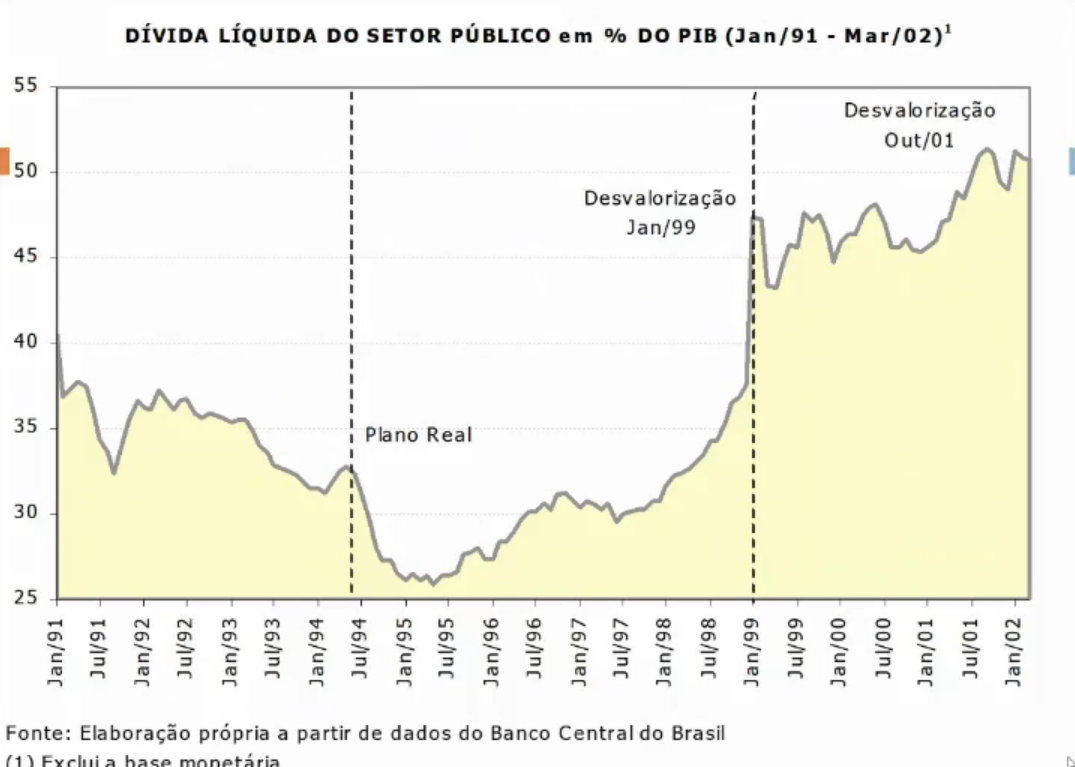

1995, pós-eleições: estancar apreciação cambial, controle de entrada de capitais (primeiro ponto de inflexão no gráfico).

Regime Cambial de Bandas: a princípio uso de “minibandas” (crawling). Variação da Taxa de Câmbio acompanhava bem o IPA (Índice Preços Atacado) e IGP. Portanto, o Taxa Real de Juros está estável, embora a Taxa Nominal de Câmbio não esteja.

Taxas de Juros extremamente altas, Política Monetária Contracionista ao extremo. Causa Recessão, retração da atividade econÔmica. Causa inadimplências e crise financeira, desemprego.

Crise bancária:

- Má operação dos bancos, análises setoriais e de crédito mal-feitas

- Problemas macroeconÔmicos que induziram falências

Medidas do governo:

- PROER (Nov/1995): Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional

- PROES (junto ao PROER): Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária

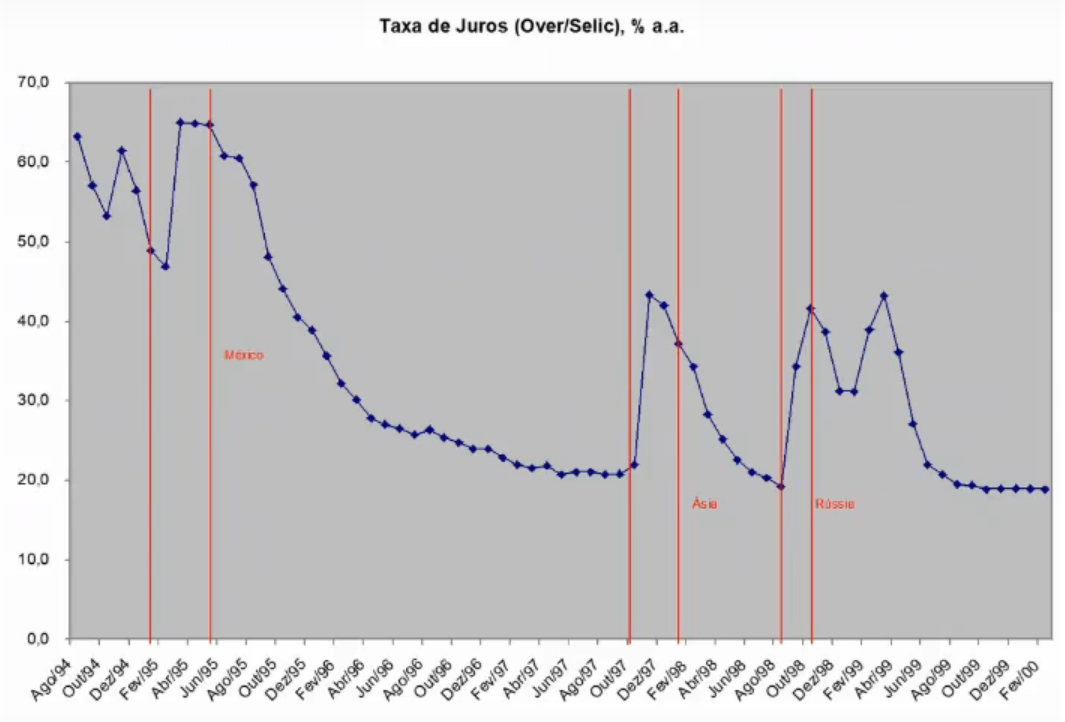

Stop and go financeiro sob FHC I e II

Fonte: aula 15 ec brasileira pro anpec 2020 de FHC a Lula v 1 de 2 - YouTube. Aumento das taxas de juros mediante crises internacionais.

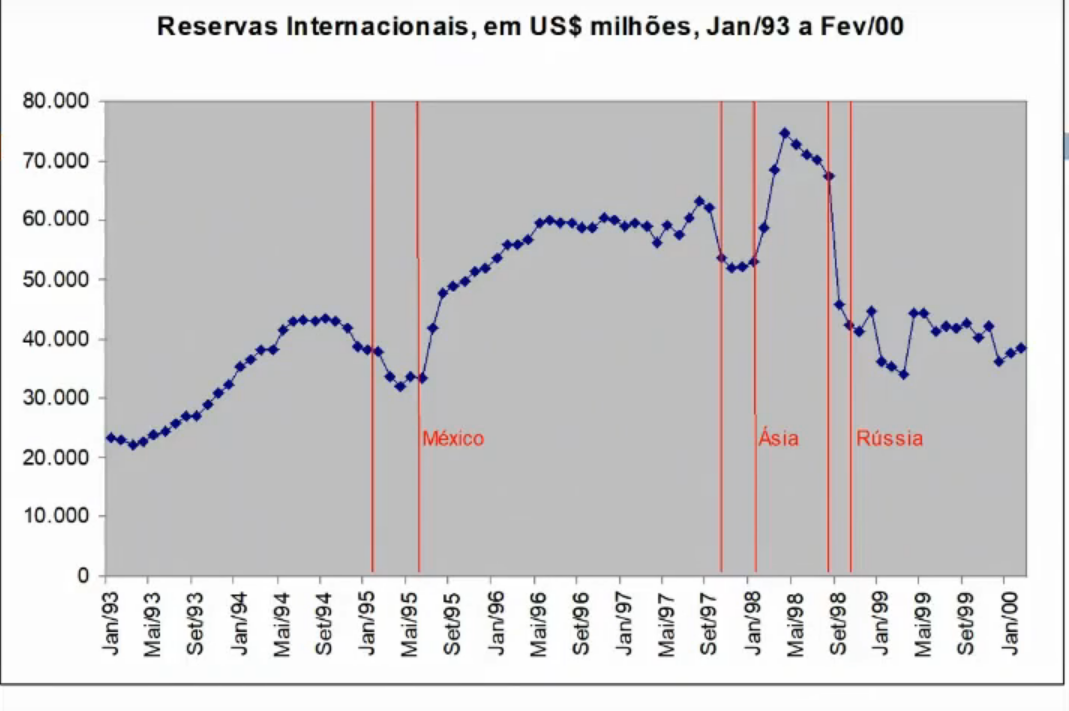

Consequente indução ao aumento de reservas pela atração de capital externo (Crise do México (1994), Crise Financeira Asiática (1997), menos após Moratória Russa (1998), desconfiança internacional em países emergentes).

Dificuldades no Brasil sob FHC

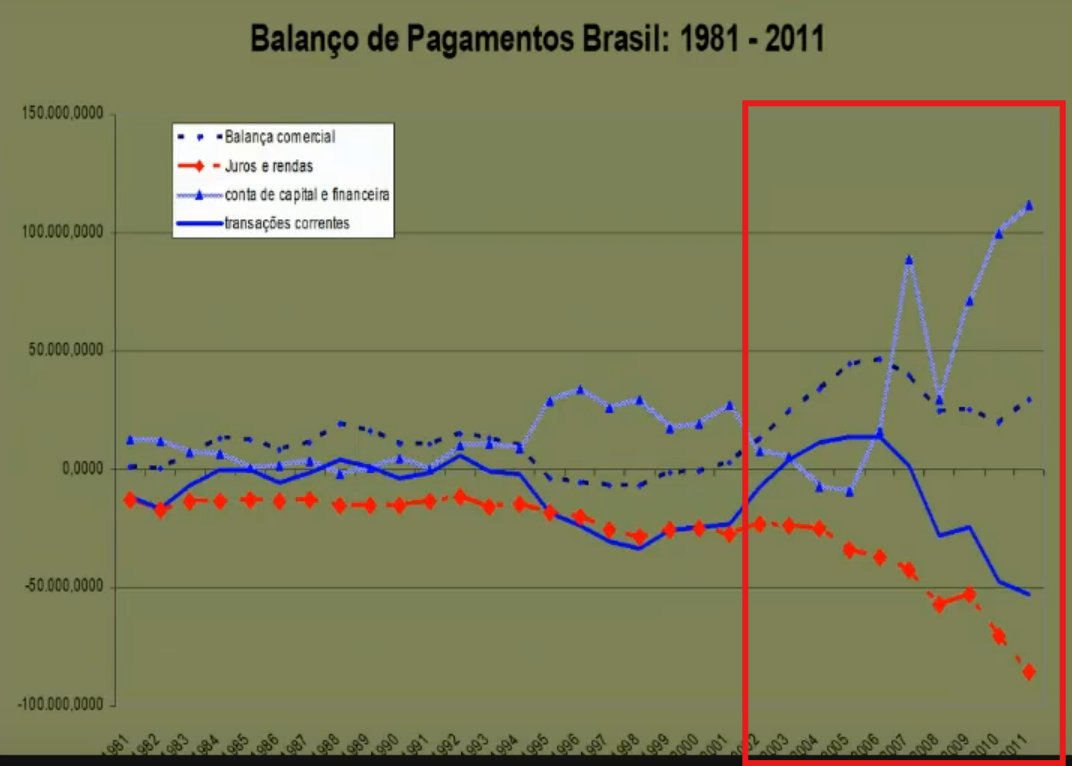

- Déficits no Balanço de Pagamentos aumentando (exportações crescem bem menos que importações)

- Déficit em Conta Corrente cresce muito ante o PIB, em particular devido a conta de serviços e rendas:

- Pagamento de Juros e Renda Líquida Enviada ao Exterior

- Passivo externo líquido aumentando

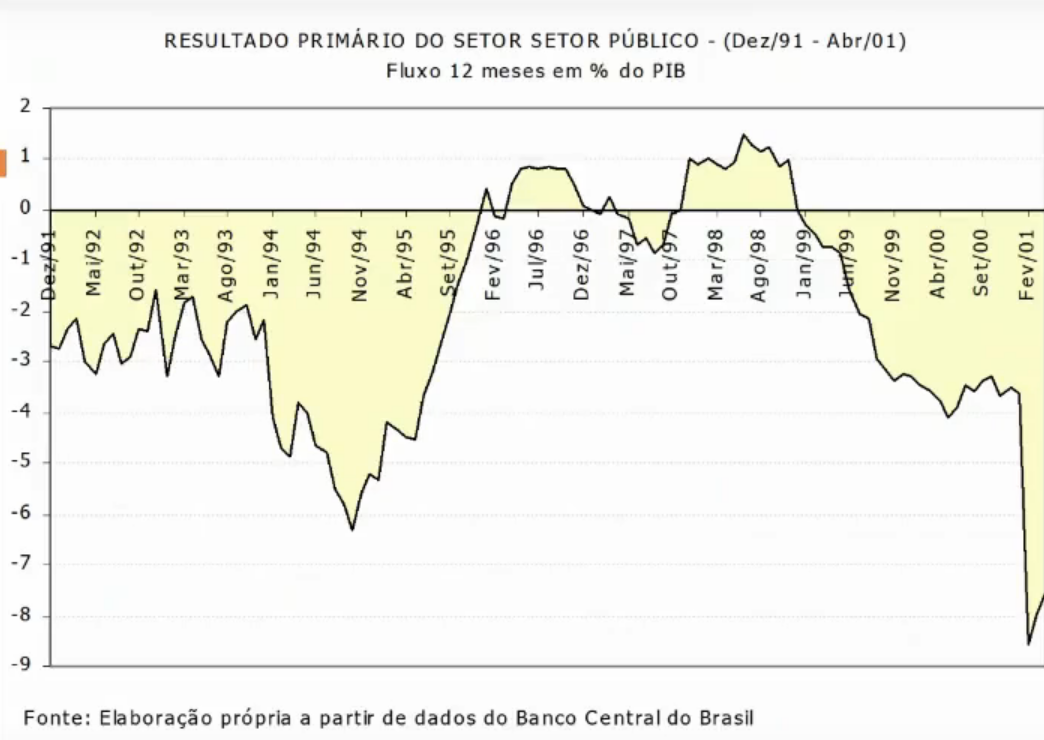

Déficit fiscal. Fonte: aula 15 ec brasileira pro anpec 2020 de FHC a Lula v 1 de 2 - YouTube

Pós-crise asiática (1997-)

Privatização da Telebrás em julho 1998.

Agosto 1998: Moratória Russa (1998): desvalorização do rublo e moratória da dívida.

Grande fuga de dólares do Brasil, cerca de consumo de reservas de US$ 800 MM POR DIA ÚTIL. Desvalorização Cambial seria necessária ser feita no Brasil.

Segundo semestre 1998:

- Pacote com FMI: “emergencial” de US$ 42 Bi por FMI, Banco Mundial, outros países

- Governo assume risco cambial (fornece hedge para setor privado: mercado futuro/à vista de dólar ⇒ dívida pública interna com cláusula cambial): socialização dos prejuízos

Consequências

Efeito patrimonial de desvalorização foi suportado pelo governo.

Desvalorização permite queda da taxa de juros, mas não tanto.

Evidentemente problemas nas finanças públicas. Requer superávits fiscais.

FHC II

Novo regime macroeconômico:

- Regime de Câmbio Flutuante

- Regime de Metas de Inflação (1999) (dá credibilidade ao sistema monetário)

- Superávit primário

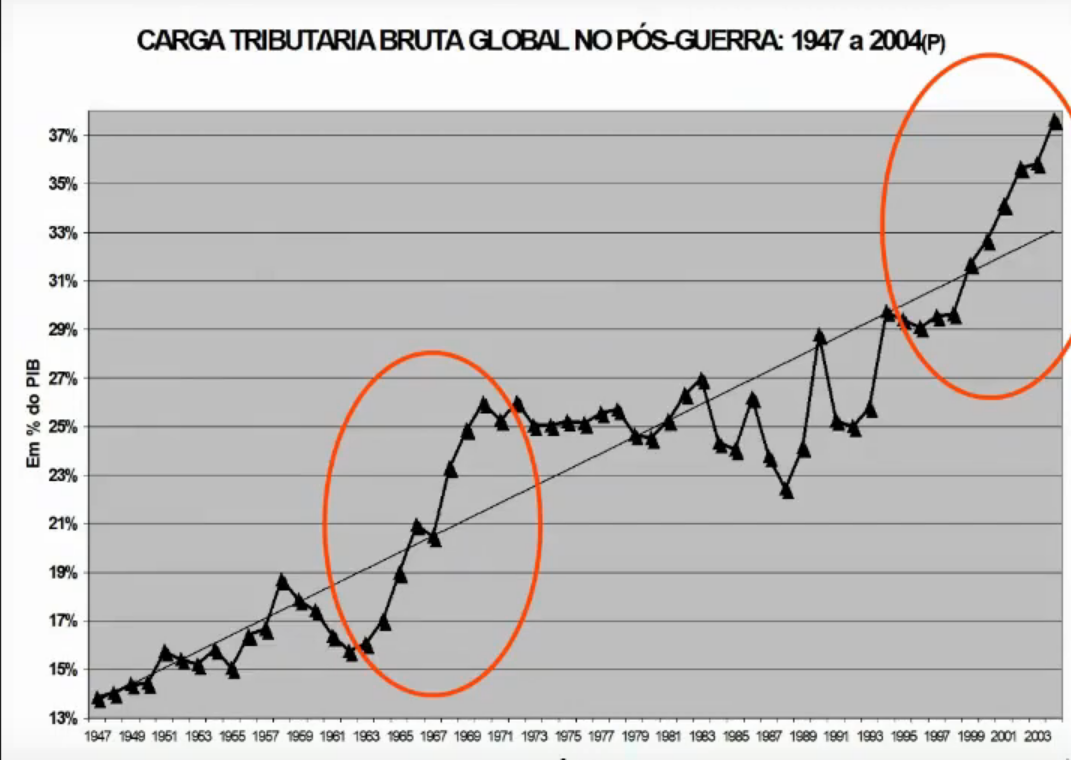

- Elevação de carga tributária:

- Crescimento de contribuições (COFINS, PIS, CPMF)

- Elevação de ICMS

- Elevação de carga tributária:

Fonte: aula 15 ec brasileira pro anpec 2020 fhc a lula v 2 de 2 - YouTube

Mudanças importantes:

- Lei de Responsabilidade Fiscal (2000)

- Reforma Previdenciária

- Renegociação de dívidas estaduais

Metas de Inflação: regras vs discrição

Política econÔmica monetária voltada ao alcance de determinada meta de inflação.

Metas definidas pelo Conselho Monetário Nacional (1964). Autonomia operacional do Banco Central do Brasil (1964) para buscar a meta de inflação, com metas anunciadas através do Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Taxas de Juros são instrumento para controle inflacionário, vide Regra de Taylor:

- Inflação acima da meta ⇒ aumentar taxa de juros

- Inflação abaixo da meta ⇒ reduzir taxa de juros

Aprimoração de canais de comunicação com sociedade e mercado – confidence building (Boletim Focus), maior transparência na condução da política.

Fonte: aula 15 ec brasileira pro anpec 2020 fhc a lula v 2 de 2 - YouTube

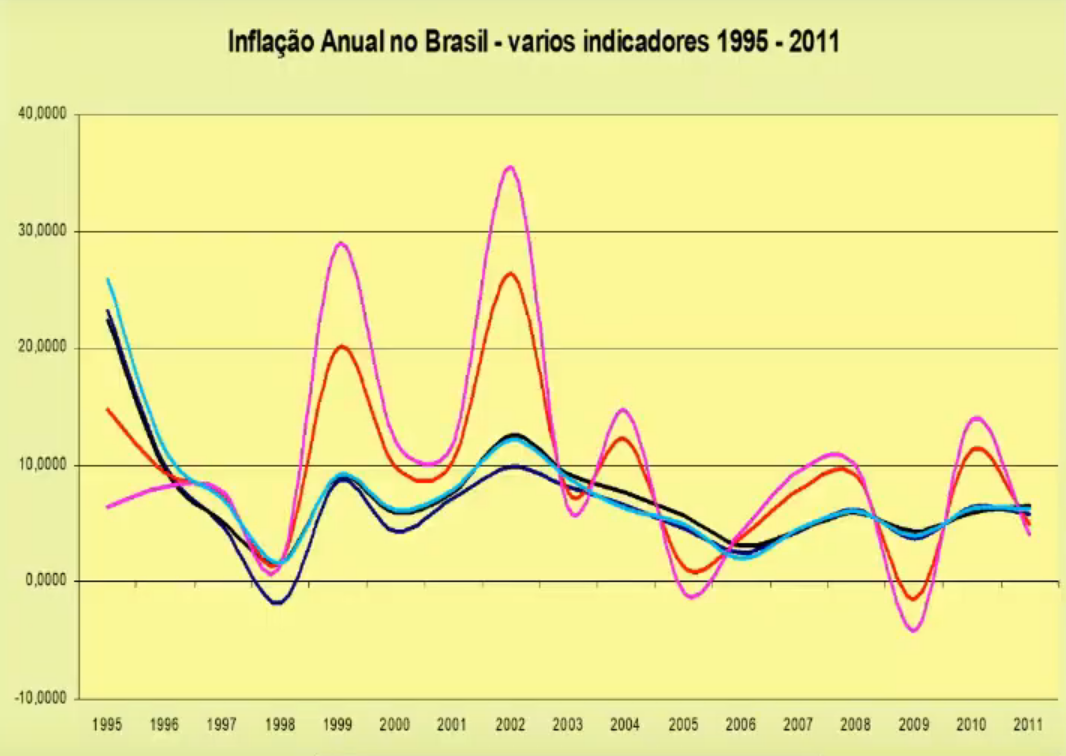

2001: Crise do Apagão (2001)1 (primeira subida de juros em 2001), crise argentina (fuga de capitais), 11 de Setembro (2001) (maiores custos de seguros e transportes, travada generalizada no transporte e comércio internacional) = Desvalorização Cambial induzindo inflação, consequente queda de taxa de crescimento.

2002: crise cambial, baixo crescimento. Crise de credibilidade: dívida pública (externa e interna) elevada,

Hipótese da dominância fiscal:

- Elevação da taxa de juros para conter inflação

- deteriorava situação fiscal, por ampliar riscos de dívidas (e risco-país (?))

- levando a fuga de capitais

- Desvalorização Cambial

- novas pressões sobre dívida, além de geração de inflação

Política econômica do governo Lula

Segundo semestre de 2002 (período de eleições):

- 4 US$/R$

- Inflação 13%

- Juros 25% (???)

Choques de credibilidade:

- Carta ao Povo (junho 2002): mudanças no ideário do PT

- Nota sobre o acordo com o FMI pelo PT (compromisso, renovação efetiva do acordo durante mandato)

- Henrique Meirelles no Banco Central (era oposição)

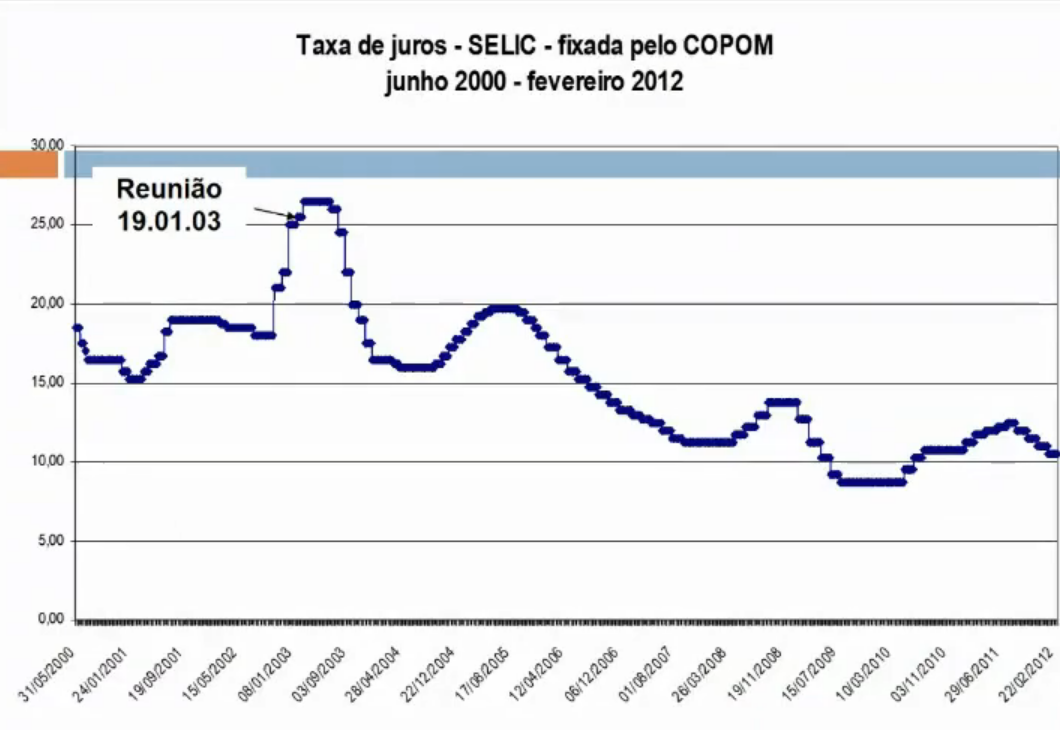

- Primeira reunião do COPOM aumenta taxa de juros, depois estabiliza (promessa de redução na Carta ao Povo)

O círculo Virtuoso

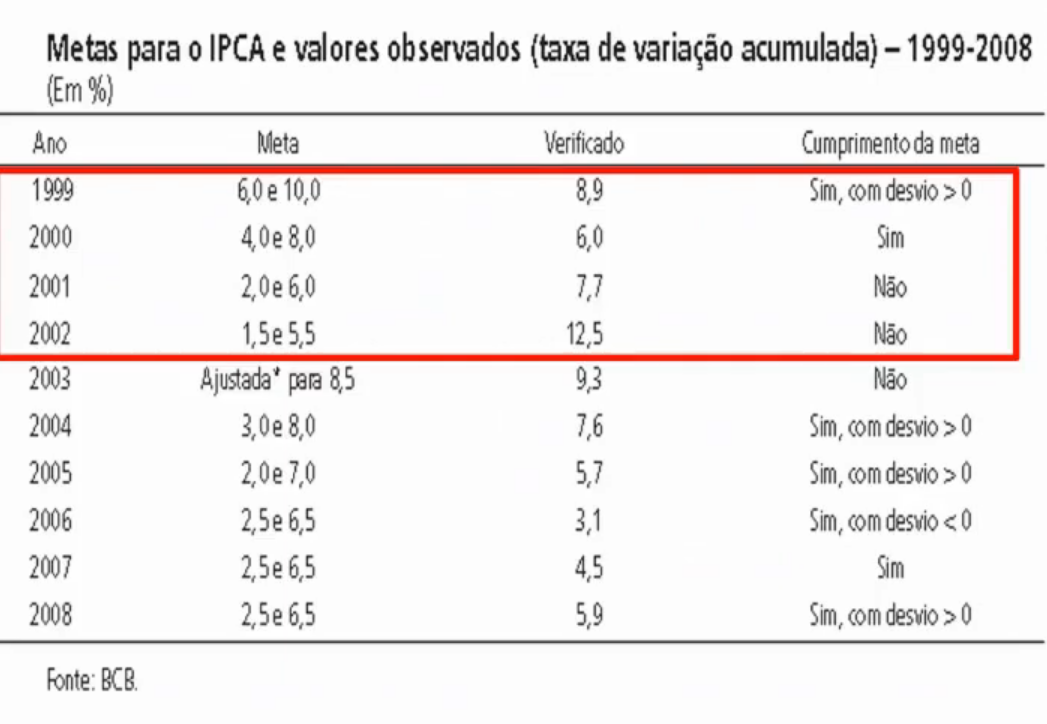

- Metas de inflação: 8.5% e 5.5% nos dois primeiros anos

Fonte: aula 15 ec brasileira pro anpec 2020 fhc a lula v 2 de 2 - YouTube - Elevação de juros para 26.5%

Fonte: aula 15 ec brasileira pro anpec 2020 fhc a lula v 2 de 2 - YouTube. Críticas quanto ao aumento dos juros em 2004 podem ser explicados pelo choque das commodities em 2004, que não tinha se refletido ainda nos índices de consumidor amplo (vide acima); juros mais altos podem ter atenuado bem esse choque - Reversão do risco-país (2000 → 800 pts), começa de queda do câmbio (menos saídas de capital)

- Superávit comercial e primário

- Possibilidades de lentarmente voltar a reduzir juros

Círculo virtuoso: redução da dívida interna, mudança de perfil: ampliação do saldo comercial.

(Não-) Reformas sob governo Lula

Reforma fiscal (tributária): enviada ao Congresso, mas abandonada.

- Mudança no COFINS

Reforma Previdenciária (serviço público): passa mas é abandonada.

Autonomia legal ao Bacen: não foi feita, mas Bacen é elevado a nível de Ministério, e COPOM adquire autonomia operacional.

Reforçar direitos de credores (abaixar spreads):

- Lei de Falências

- instituição de alienação fiduciária (crédito habitacional)

- ampliação de mecanismos de créditos

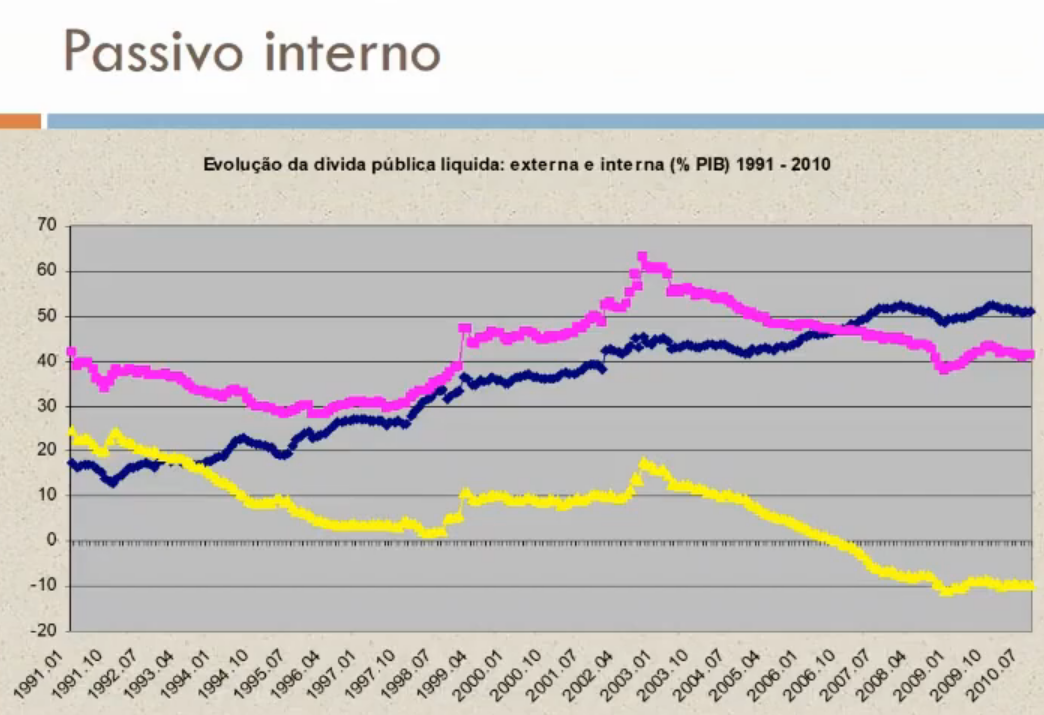

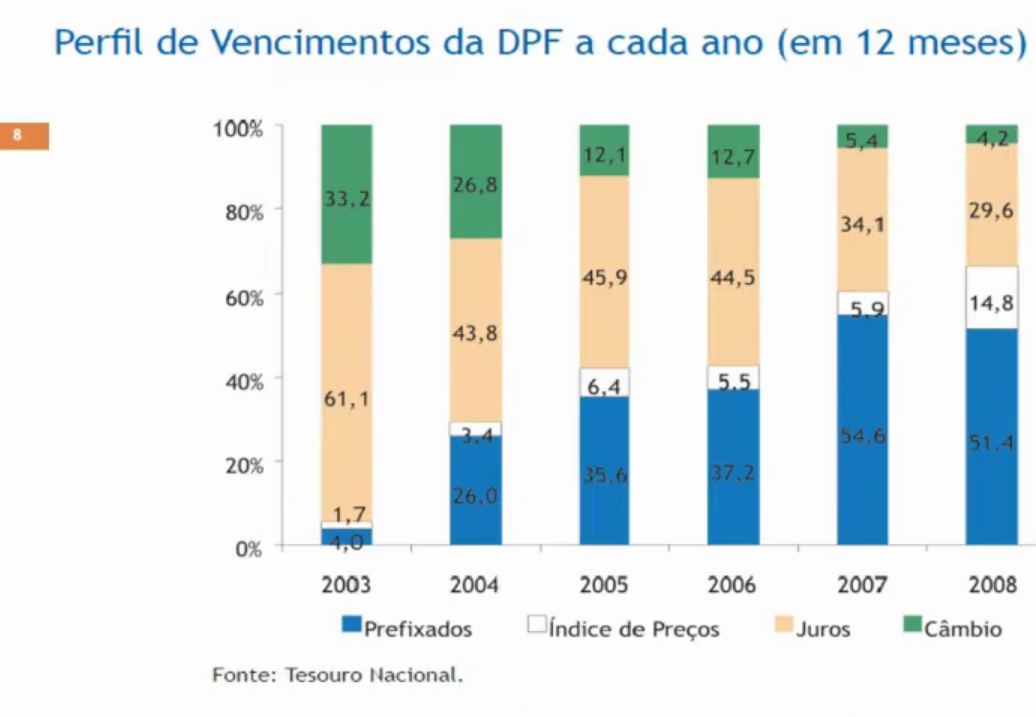

Os déficits

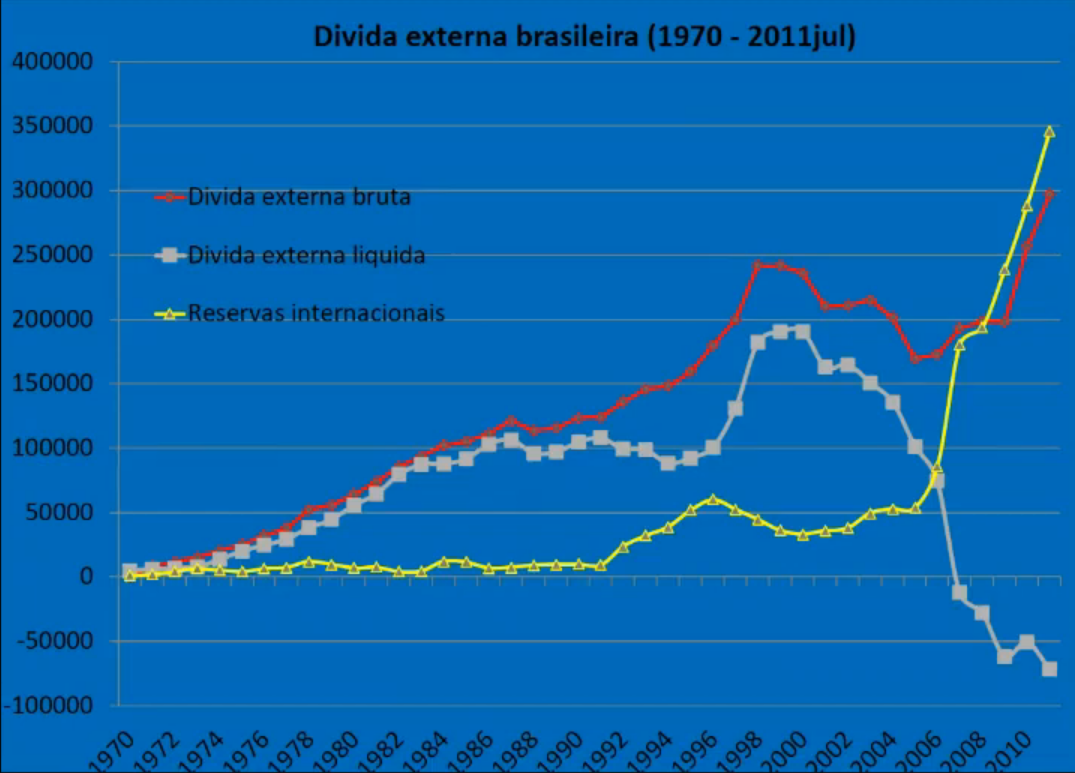

Passivo interno

Fonte: aula 16 proanpec ec brasileira 2020 video 1 de 2 - YouTube. Curva azul é dívida externa, curva amarela é dívida interna; curva azul é a soma de ambas.

Prevalência maior das dívidas prefixadas, e queda de dívida por câmbio e por juros (SELIC). Dívidas são caras quando prefixadas, porém são menos voláteis. Foi útil durante a Crise do Subprime (2007), pois não sofremos com a inevitável apreciação cambial.

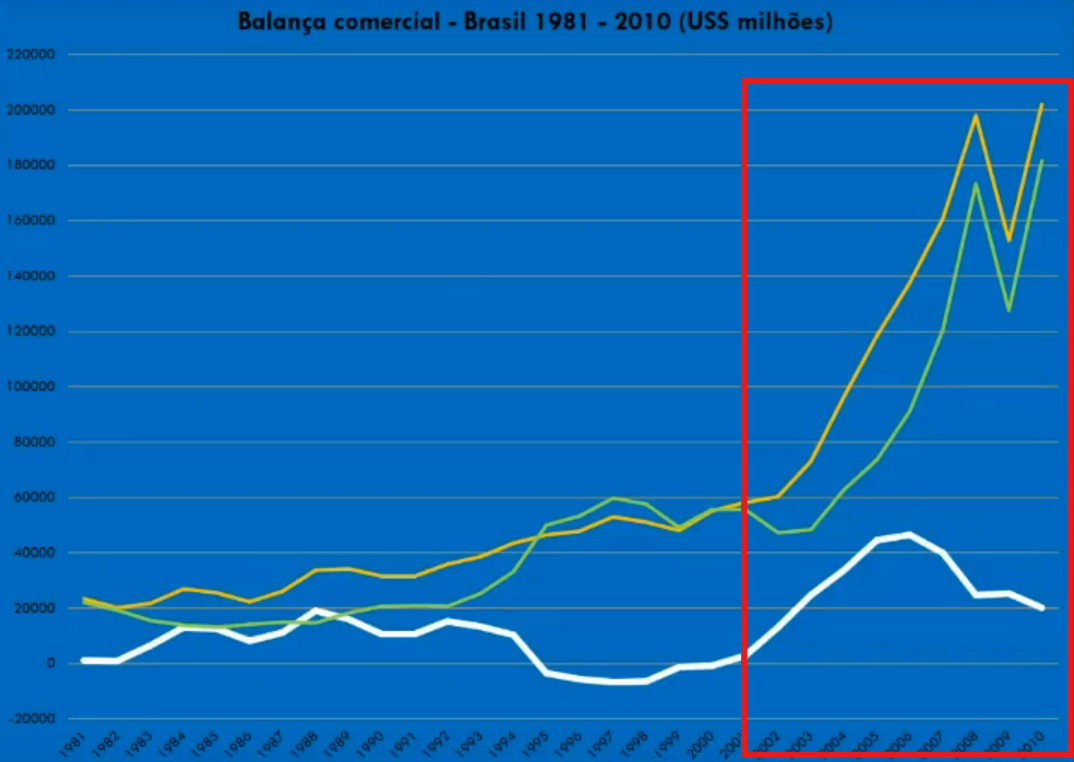

Passivo externo

Bom desempenho das exportações:

- boom das commodities

- crescimento econômico mundial

- impacto positivo da Desvalorização Cambial em 2002

- desoneração tributária do setor exportador

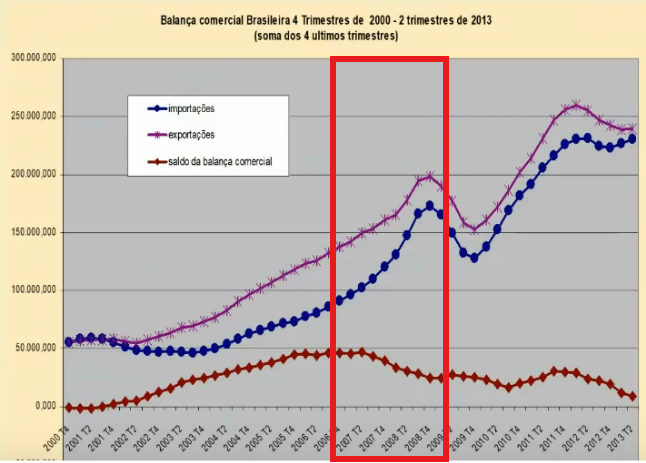

Importações estagnadas em 2003 (pela desvalorização), mas voltam a crescer logo após; destaque para 2006. Saldos comerciais recordes, crescentes.

Fonte: aula 16 proanpec ec brasileira 2020 video 1 de 2 - YouTube. Saldo comercial em branco.

Panorama internacional 2003-2007

Ampla liquidez no mercado internacional, baixas taxas de juros, maior incorporação de parcelas da população nos riscos.

Destaque para crescimento de China e Índia, altas taxas de crescimento.

Demanda mais alta de países desenvolvidos por países de matérias-primas.

Fonte: aula 16 proanpec ec brasileira 2020 video 1 de 2 - YouTube

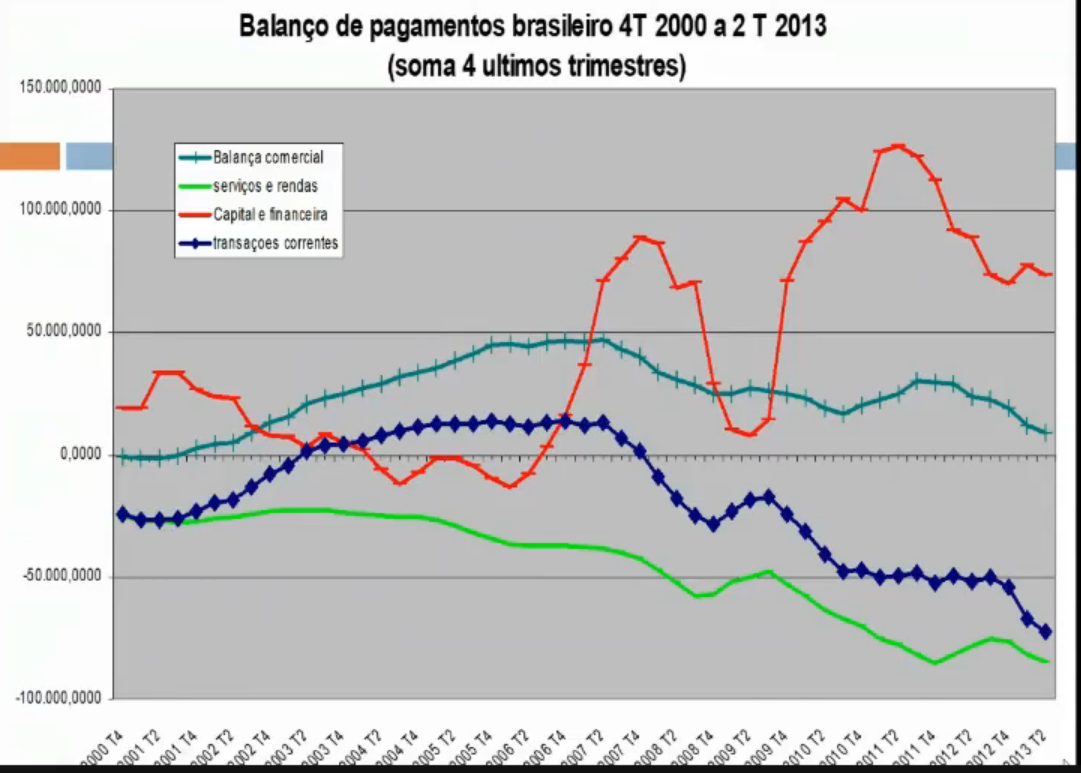

Começo do governo Lula há Conta de Transações Correntes positiva; há aumento de conta capital, e piora resultado.

Acaba-se com dívida externa… líquida (subtraída das reservas internacionais – idealmente).

Debate de Desindustrialização no governo Lula

Concentração e especialização na produção primária desincentivou investimentos nos outros setores da economia. (debates de Vantagem Comparada)

Debate sobre desindustrialização ser um “sinal de desenvolvimento”, pela prevalência do setor de serviços, assim como industrialização é “desenvolvimento” sobre produção primária: setor primário → secundário (indústria) → terciário (serviços).

Há uma hierarquiação dos setores nesse debate, em que a indústria coloca-se (de alguma forma) como superior, mais necessária.

Fonte: aula 16 proanpec ec brasileira 2020 video 1 de 2 - YouTube

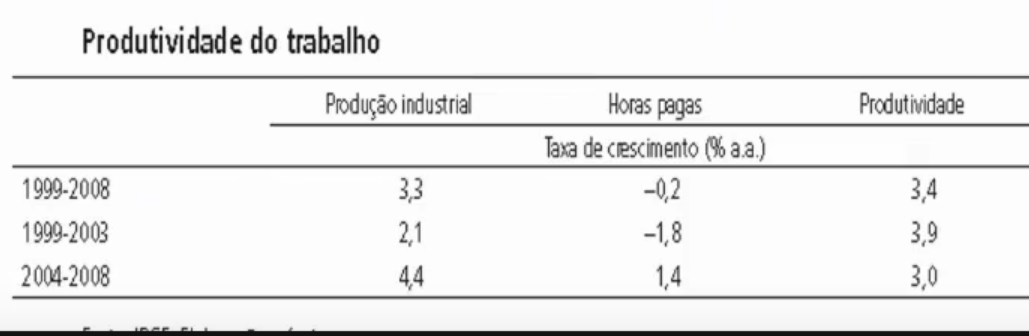

Há uma incorporação de mão-de-obra, mas diminuição da produtividade: há um argumento sobre se isso está por trás do aumento do setor de serviços (para absorver essa mão-de-obra).

Crise do Subprime (2007)

Canais de entrada: comércio (commodities caem) e financeiro (retração fluxo de capitais, saída de capitais).

Crise de confiança geral, retração de crédito; problema de liquidez para empresas mais alavancadas (?).

Queda de atividade econômica.

Fonte: aula 16 proanpec ec brasileira 2020 video 2 de 2 - YouTube

Volume de reservas ajuda na manutenção positiva da Balanço de Pagamentos. Queda brusca de capital.

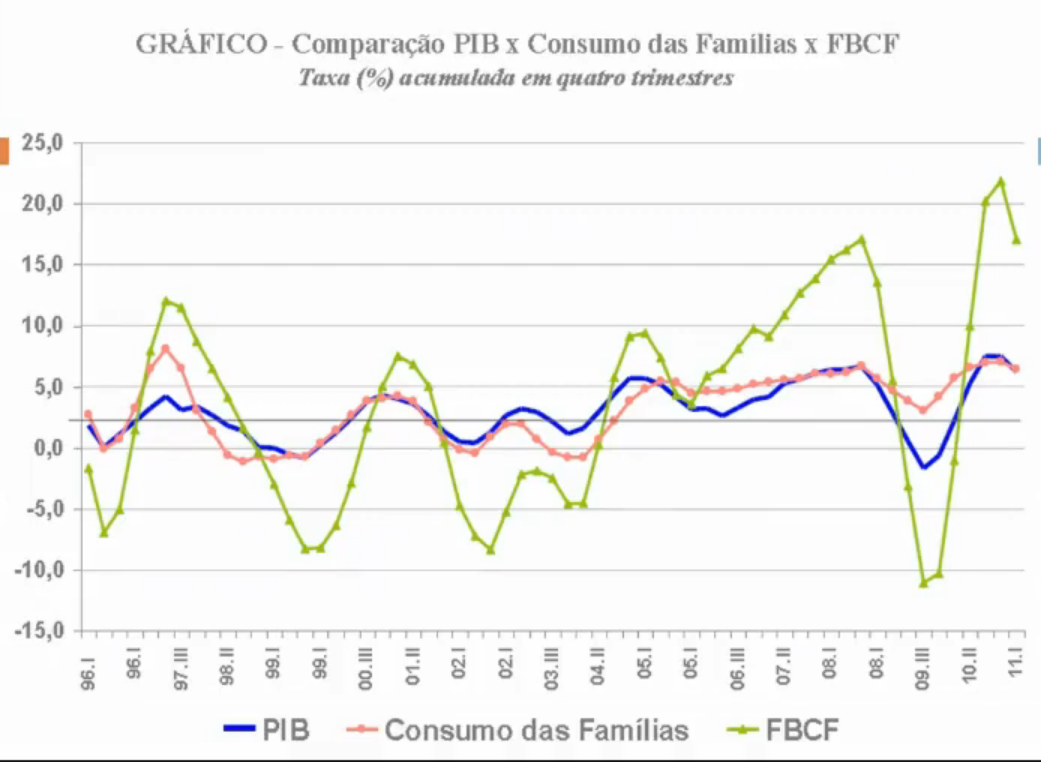

Queda brusca de Formação Bruta do Capital Fixo.

Explicações para desempenho do Brasil:

- Menor exposição externa: passivo externo é menor (negativo)

- Menor dependência comercial do setor externo com relação a outros países; mercado interno suficiente para consumo das famílias

- Sistema financeiro mais robusto, menos exposto: forte presença de setor público

- Situação monetária / taxa de juros elevada

Reação do governo:

- Forte elevação de consumo do governo, política contracíclica (no caso, Política Fiscal), isenções fiscais

- BACEN:

- Financiamento via reservas

- Liberação de Compulsório; ajuda aos bancos

- Ampliação do financiamento público (Banco do Brasil)

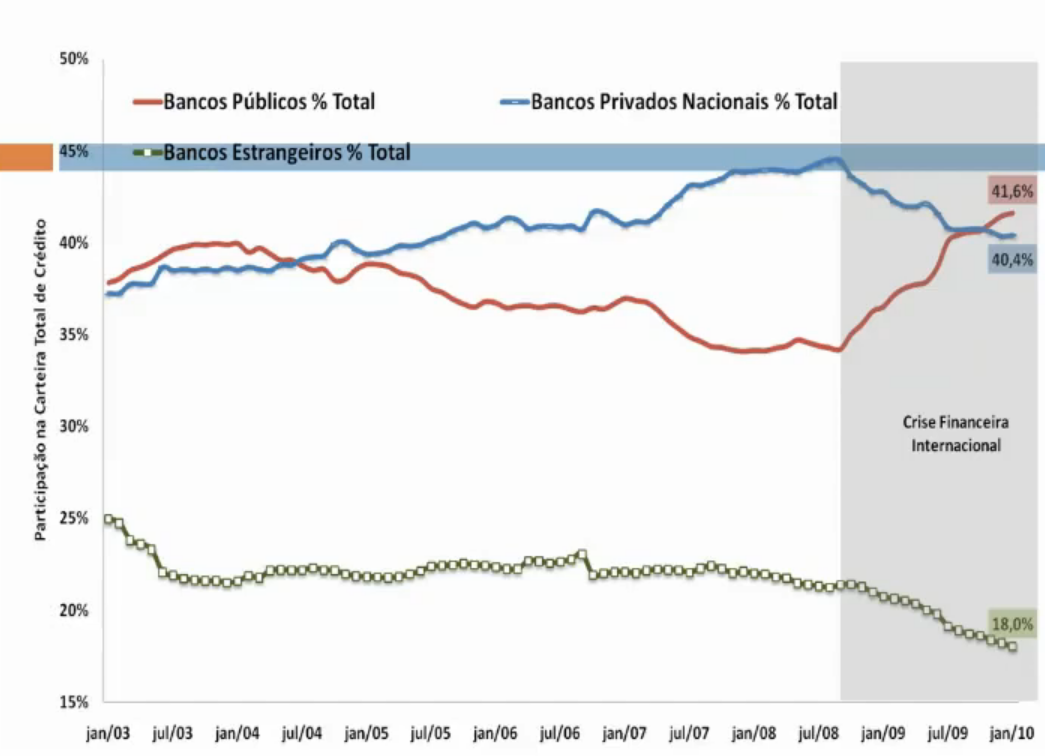

Fonte: aula 16 proanpec ec brasileira 2020 video 2 de 2 - YouTube. Uma natural retração de bancos privados mediante crise, e aparição de bancos públicos para suprir a falta de liquidez.

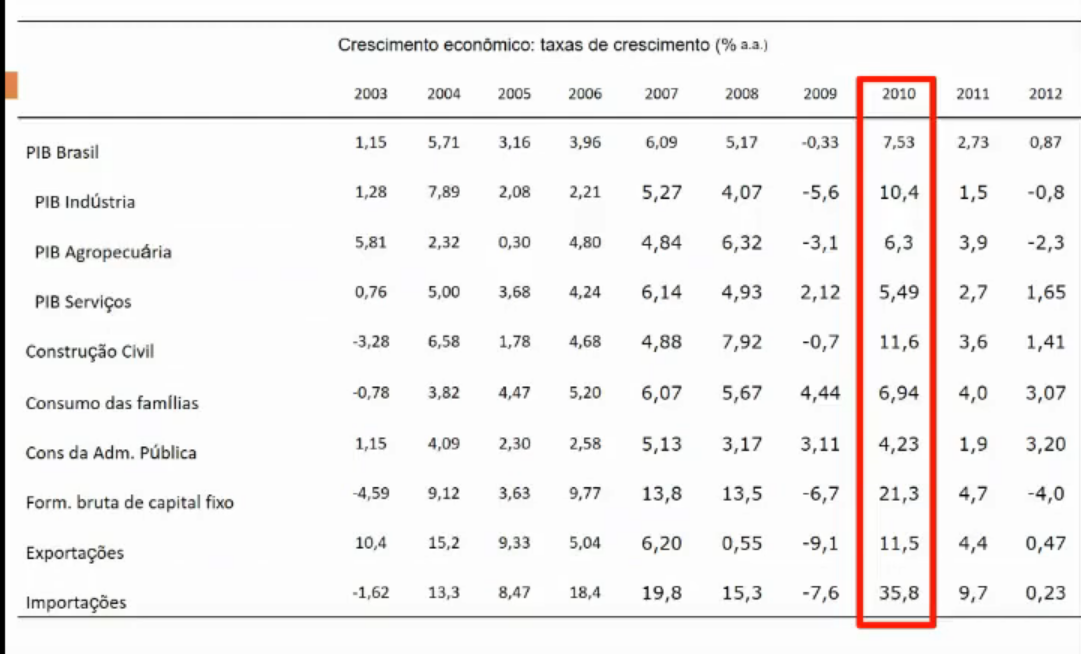

Pós-crise 2007

Forte retomada da atividade econômica em 2010, que não se sustentou: 2011 começa queda de crescimento.

Fonte: aula 16 proanpec ec brasileira 2020 video 2 de 2 - YouTube

Governo Dilma

Cenário externo: continuidade da crise / 2ª fase da crise (fiscal e PIIGS); recuperação da demanda internacional bem lenta, dívidas não sendo pagas ao redor da Europa etc.

Cenário interno: dificuldade de sustentar o crescimento (enorme) da gestão prévia.

- Problema com baixos investimentos, juros elevados, câmbio valorizado

- Baixa produtividade, poupança reduzida

- Críticas “desenvolvimentistas” sobre estilo de desenvolvimento em função do tripé macroeconômico; estilo de desnv até ali implicava em desindustrialização/deterioração do setor industrial

Política econômica

Manutenção de política social (Brasil Sem Miséria).

Ampliação do “ativismo estatal”:

- Pacote de políticas a incentivos a investimentos produtivos e inovação

- Forte atuação creditícia (BB, Caixa, BNDES)

- Menores taxas de juros

- Ampliação do funding do BNDES (relação com Tesouro)

- Controle de certos preços

- MP 579: energia e limita preços da Petrobrás

- PAC 2, Plano de Sustentação de Investimentos, Minha Casa, Minha Vida

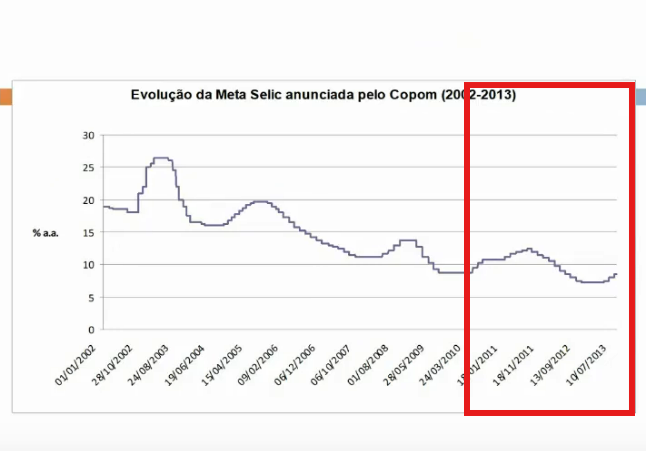

Flexibilização do tripé macroeconômico

Flexibilização da sua utilização:

- Metas de inflação e política monetária:

- Introdução de medidas macro prudenciais

- Gradualismo, evitar apenas uso de juros para controle inflacionário

- Uso de outros instrumentos monetários

- Abandono do centro da meta; flexibilização sobre convergência ideal da meta

- Redução de taxas de juros

- Introdução de medidas macro prudenciais

Fonte: aula 16 proanpec ec brasileira 2020 video 2 de 2 - YouTube

Política cambial

Início de medidas de contenção de apreciação do câmbio; controles de capital (IOF sobre certas operações) e forte intervenção.

References

Footnotes

-

“Privatização vai permitir melhor qualidade dos serviços”, é claro! ↩