up:: 063 MOC Economia Brasileira

Ricapitolandolo

No começo da década de 1980, 80% da dívida externa é pública, enquanto o superávit comercial era essencialmente privado. A ideia era de que o governo “comprasse” os dólares do setor privado; para evitar Inflação pela emissão de dinheiro no processo, o governo emite títulos públicos. Perpetra-se, portanto, a Transformação (dos Juros) da Dívida Externa em Dívida Interna.

Há um aumento da chamada “Ciranda Financeira”: setores prefixados não possuem tomadores que não queiram pós-fixados; governo assume tais tomadores ao oferecer títulos com correção monetária pertinente. Crescimento da dívida interna e correções monetárias, aliado à instabilidade fiscal do governo, minam a confiança nos títulos públicos. Setor privado passa a demandar cláusulas de pagamentos antes da vigência.

Ou seja, a dívida interna está aumentando, piorando qualitativamente.

Piora da situação fiscal

- Maxidesvalorizações aumentavam custo interno do serviço da dívida externa (que tinha sido comprada do setor privado)

- Diminuição da base tributável devido à Recessão, não obstante surgimentos arbitrários de impostos

- Taxas de Juros bem altas já encareciam ainda mais a dívida interna

- A aceleração inflacionária diminui a arrecadação Efeito Oliveira-Tanzi: os gastos aumentam devido à Inflação (particularmente sob Hiperinflação), mas a arrecadação diminui devido a defasagens temporais entre tributação e arrecadação

- P. ex. 20% de imposto sobre a venda de um celular de R

200; o imposto só vai ser arrecadado efetivamente após algum tempo, no qual – sob hiperinflação em particular – o preço do produto já vai ser, digamos, R 300: um aumento de 50% de imposto não arrecadado! - Plano Collor em diante: Contraposto ao Efeito Guardia-Bacha: sob indexação adequada de inflação, o imposto arrecadado sobre o celular não é R

200 = x BTNFs, unidade a qual é passível de alteração mediante inflação; mediante a arrecadação, x BTNFs = R$ 300. Portanto, a inflação aumenta a arrecadação (permite acompanhamento da inflação). - Arrecadação real é constante, arrecadação nominal sobe

- Gastos reais caem, gastos nominais constantes – com relação a orçamentos prévios

- Ou seja, as arrecadações são ajustadas à inflação (crescem junto dela), efetivamente compensando gastos crescentes devido à inflação

- P. ex. 20% de imposto sobre a venda de um celular de R

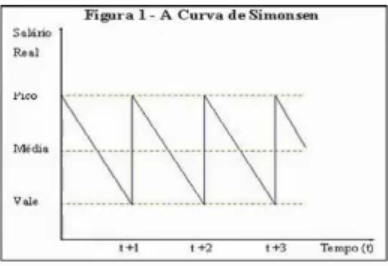

A inflação nos anos 1980: inflação inercial

Discussões surgem sobre Inflação Inercial: processo inflacionário crônico

- Inércia: Apresenta uma tendência de reproduzir-se a si mesma

- Choques são responsáveis pela alteração do patamar inflacionário (sua causação já é autopropelida)

Inflações puramente inerciais são inflações constantes – mas os preços não, eles estão constantemente aumentando!

André Lara Resende1 / Francisco Lopes (economistas da PUC-RJ): Arrochos monetários não estão baixando inflação; Curva de Phillips nem vale mais. A inflação torna-se insensível ao hiato de produto (Lei de Okun).

Propostas ortodoxas induziriam a destruição da economia em si, requeririam taxas de juros gigantescas e infactíveis.

Debate sobre inflação

- Ortodoxos (clássicos):

- Velhos diagnósticos, mais perspectivas expectacionais (Expectativas Adaptativas / Expectativas Racionais)

- Velhas receitas: aperto monetário & Recessão. Necessidade de choques mais violentos para romper com expectativas (choques não esperados), e choques mais críveis

- Críticas a Affonso Pastore (presidente do Banco Central do Brasil (1964) em 1983-1985): choques foram “pela metade”

- Heterodoxos

- Posições variadas & receitas não-convencionais

- E.g. mexer no que explica a tendência, não só expectativas

- Posições variadas & receitas não-convencionais

Recessão de 1981-1983 foi grande, mas não influenciou inflação (contraditório às expectativas ortodoxas).

Origem das ideias de inflação resistente à crise: Ignacio Rangel

A inflação brasileira (1962), parcialmente baseado em concepções estruturalistas

Inflação é mecanismo de defesa de empresários: Oligopólios buscam manter margens de lucro, e elevam preços como reação a recessões.

- Toma como hipótese uma Economia Fechada (!)

Começo de ver questões de conflitos distributivos na base desse processo, e ineficácia de política monetária em Estagflação.

Visão da Unicamp: pós-keynesianos (Conceição-Belluzzo?)

Economia possui oligopólios, e possui empresas que são tomadoras de preços (agem com Markup, fixed prices) e outras que influenciam preços (flex prices).

Sistema financeiro nacional se torna instável por consequência da instabilidade internacional, assim como pela deterioração financeira do Estado. Por consequência, há elevação de markups como reação ao aumento das incertezas (não só manter, como tentar aumentar margens de lucro, como proteção); portanto, há um processo inflacionário envolvido nisso.

Origem de ideias de inercia: Simonsen

Inflação: Gradualismo x Tratamento de Choque (1970)

Primeiras análises de mecanismos de indexação

Fonte: aula 13 econ brasileira pro anpec 2020 video 1 de 2 - YouTube

Choques que induzem aumentos de preços:

- Choque de Demanda Agregada

- Choque de custos

- Choque devido à alteração de posição distributiva relativa (quem dá o primeiro passo etc)

- “Conflito distributivo passivo”

Inflação e conflito distributivo

Fatores aceleradores, mantenedores e sancionadores da inflação (Bresser, Nakano, 1983).

Duas formas de atacar inflação inercial

- Ortodoxos:

- Expectativas são principal mecanismo informal de transmissão da tendência

- Choques desaceleracionistas

- Choques fortes suficiente para reverter expectativas

- Necessário reverter expectativas ruins

- Heterodoxos:

- Atacar diretamente a tendência

- Custos anteriores são muito elevados: choques podem ser demasiado fortes para a estabilidade global da economia

1) Choque Ortodoxo

Corta gastos públicos etc., reforma tributária, tentar reverter expectativas

2) Pacto Social

Assumindo principal problema ser o conflito distributivo, num acordo arbitrado pelo governo. Está associado ao processo de Redemocratização Brasileira (1985).

- Renegociação soberana da dívida externa

- Ajustes patrimonais pelo Estado

3) Desindexação

Assumindo principal problema sendo os mecanismos formais/informais de indexação.

Desindexação = pacto de adesão não voluntária.

- Choque Heterodoxo (Francisco Lopes): congelamento de preços, diminuir memória inflacionária, ganhar tempo para ajustes e pacto social

- Acaba sendo a ideia do Plano Cruzado (1986)

- Proposta “Larida” (André Lara Resende, Persio Arida): desindexação por indexação total

- Proposta era criação de nova moeda, sem os problemas da moeda velha (inflação); única diferença com relação ao Plano Real (1994) foi de que assumiam a moeda (ORTN) já iria às ruas, invés de dois passos (Unidade Real de Valor (1994) antes do Real)

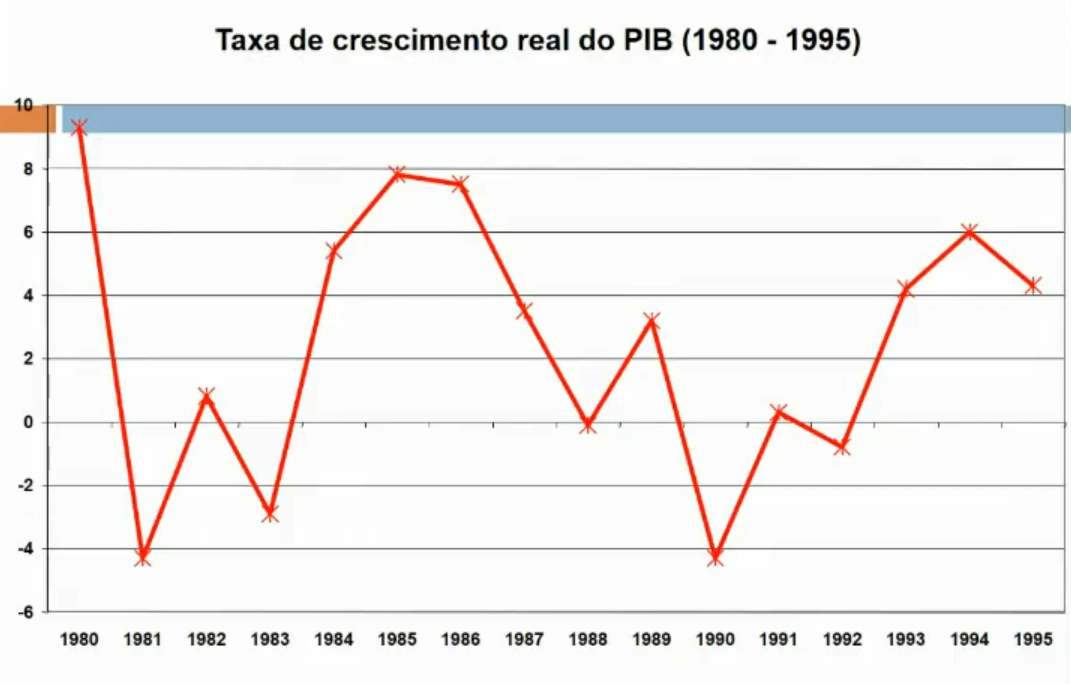

Economia na Nova República

Ambiente de redemocratização, resolver tudo na base da democracia etc.

Herança econÔmica:

- Superávits comerciais em 1984-1985

- Soja, automóveis

- Exclusão de fluxos de capitais internacionais (desde Crise da Dívida Externa Latinoamericana (1982))

- Melhora fiscal (menos déficit operacional)

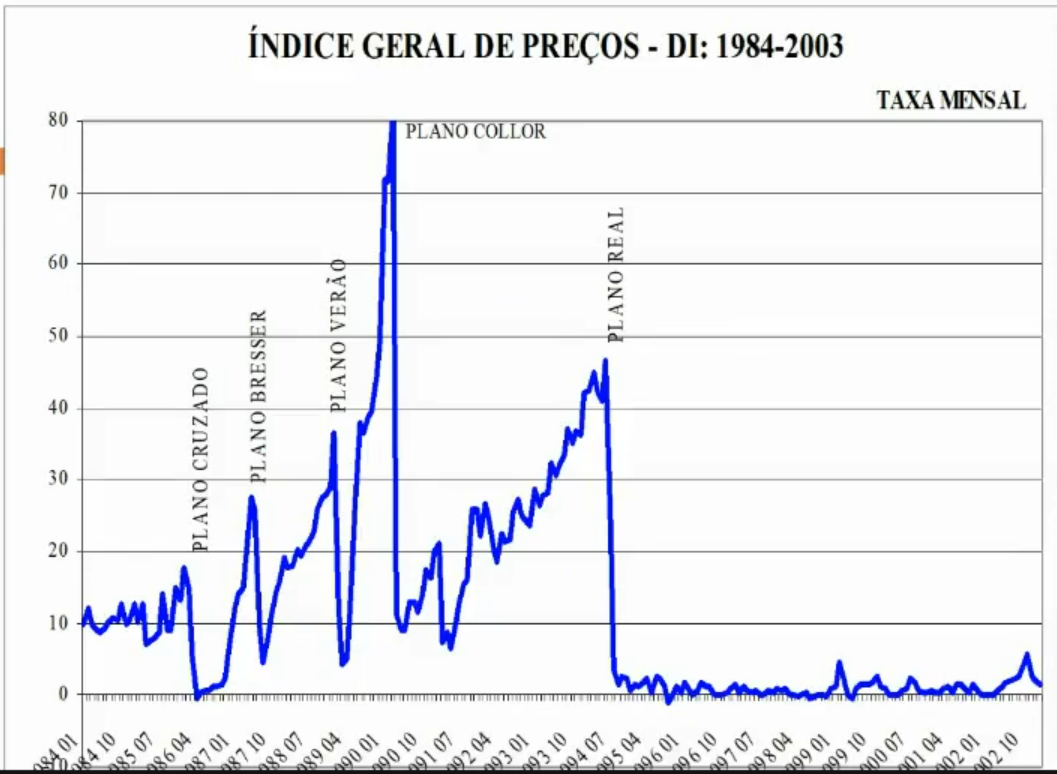

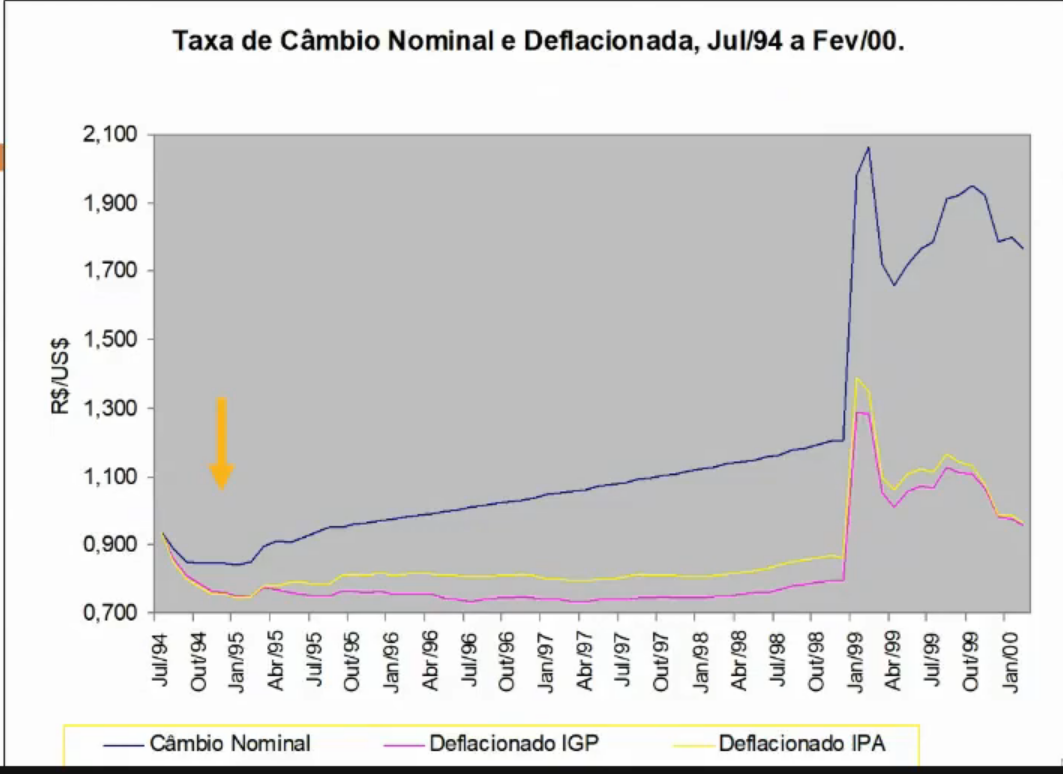

Fonte: aula 13 econ brasileira pro anpec 2020 video 1 de 2 - YouTube. Note que é taxa mensal (!!!!!!)

Governo Sarney (1985-1990)

Ministério extremamente inchado.

Dornelles (Fazenda: Gradualismo ortodoxo) e Sayad (Planejamento: heterodoxo).

1985: economia cresce forte, com contrações monetárias leves e ajustes fiscais leves. Começo de acúmulo de reservas (short-lived).

- Ajustes de preço do petróleo, crescimento do EUA volta, desvalorização do dólar frente a moedas europeias e asiáticas (Tigres Asiáticos)

Pacote fiscal 1985: separação de orçamento monetário e orçamento fiscal.

Dilson Funaro assume Fazenda em agosto de 1985.

Plano Cruzado (1986) (28/02/1986)

Criação da moeda Cruzado (cruzeiro / 1000). Confusões jurídicas sobre obrigações e contratos com nova moeda (onde estavam mecanismos de indexação).

Congelamentos de preços: fiscais do Sarney (oficiais e não-oficiais), adesão popular… dos supermercados.

Conversão de salários:

- Média do salário real últimos seis meses (poder de compra)

-

- abono 8%

-

- gatilho (20% do IPC-IBGE): promessa de aumento de salário caso inflação aumentasse (críticas: elimina formas de indexação, mas cria uma nova forma oficial de indexação)

- Abono de 16% do salário mínimo (CZ$ 804)

- Criação de seguro desemprego

Recomposição de alugieis pelo valor real médio.

Regras de ativos financeiros:

- ORTN transformada em OTN (Obrigação do Tesouro Nacional)

- Proibida indexação para contratos com vigência menor que 1 ano

- Caderneta de poupança, FGTS e PIS: rendimento trimestral

- Tablita para contratos prefixados: pressupõe taxa média de inflação diária, e subtrai da Taxa Nominal de Juros

Deslocamento do índice de preços: antes era calculado entre metade do mês anterior e metade do mês corrente.

Acaba agindo como Política Monetária Expansionista, devido ao aumento da Demanda Agregada (em particular o Consumo Agregado), explicações variam:

- Aumento da Renda Agregada real (poder de compra)

- Taxas de Juros estavam baixas, induziram aumento de Investimentos, além de Consumo Agregado também (crédito)

- Vetor de preço de congelamento não são vetor de preço de equilíbrio: alguns são congelados abaixo do equilíbrio (e aumentados no dia seguinte), portanto havendo recusa de venda dos vendedores (Perda de Peso Morto)

De qualquer forma, há uma escassez generalizada de produtos, também acelerada pela precaução dos consumidores. P. ex. carne compensava mais exportar do que vender domesticamente.

Fonte: aula 13 econ brasileira pro anpec 2020 video 2 de 2 - YouTube

Plano Cruzado II (novembro 1986, após eleições deputado):

- Realinhamento de preços de 5 bens finais e preços públicos

- Novo pacote fiscal:

Arrecadação, conter déficit fiscal - Impostos indiretos: automóveis, bebida, cigarros

- Aumento de tarifas: energia elétrica, telefones, correios (serviços públicos)

Preços começam a voltar a se elevar em janeiro de 1987: gatilho de salários. Fim do Plano Cruzado em fevereiro de 1987. Moratória Brasileira (1987) com o FMI (mas só até o final do ano).

Problemas do Plano Cruzado

Inflação não é puramente inercial: há problemas de demanda (ortodoxo).

Ensinamentos:

- Problemas de desequilíbrio com congelamento

- Nem tudo é congelável

- Como fazer para descongelar preços?

- Necessidade de controlar Demanda Agregada

- Atenção com contas externas

- Como “encaixar” crescimento (import/export) na estabilização?

Heranças:

- Expectativas de congelamento, ampliação de perda de ativos

- Perda de apoio político

Plano Bresser (1987) (12/06/1987)

Plano híbrido, de emergência: segurar inflação.

Medidas heterodoxas

- Congelar salários e preços por 3 meses

- Após realinhamento anterior de preços públicos (…)

- Congelamentos seguidos por flexibilização → descongelamento

- Fim do gatilho; criação de URP para reajudar de salários pós-congelamento

- URP (Unidade de Referência de Preços): média de três últimos meses de inflação (média móvel)

- Repassada para três meses seguintes de salários; essencialmente um reajuste mensal mas com defasagem

- Crítica de que cria um novo indexador

- Tablitas (com mesma moeda)

Medidas ortodoxas:

- Política Monetária Contracionista: Taxas de Juros mais altas (segura demanda e especulações com estoques)

- Tentativa de controle fiscal

- Tarifas, eliminação de subsídios, corte gastos (em particular em investimentos públicos)

Desvalorização Cambial para buscar superávits comerciais.

Consequências

Inflação continua a ir subindo, pouco a pouco. Desrespeito dos congelamentos.

Contas externas com agricultura crescendo.

”Plano Arroz com Feijão”: Maílson da Nóbrega

Contenção ortodoxa da aceleração inflacionária: segurar política monetária (gradualismo), contenção de funcionalismo (falha de reforma fiscal e saída de Bresser em 1988).

- Choque agrícola (quebra de safra)

Plano Verão (1989)

Ortodoxia: controle demanda agregada, juros altos; Desvalorização Cambial e Regime de Câmbio Fixo.

Heterodoxia: congelamento de preços e salários.

- Salários: média de 12 meses, aplicação da URP de janeiro, e congelamento

- Nova troca de índice: fim de URP, OTN, gatilhos etc

- Cruzado Novo (1000 cruzados)

- Paridade com dólar

Resultados

- Sem ajuste fiscal, descontrole monetário

- Descontrole da dívida interna

- INflação cai em fevereiro, logo já volta a crescer

- Rumo a Hiperinflação

Plano Collor I (1990)

A ideia era de derrotar a inflação via eliminação de déficit público e retomar controle sobre oferta de moeda.

Política de renda

16/03/1990: congelamento de preços.

MP 154: salários de março (pagos em abril) sofrem reajuste de março, a ser acrescidos com base em prefixação de inflação esperada futura.

- Negociação livre por trabalhadores

- Servidores públicos: salários congelados por 6 meses

- Prefixação em 0% em abril…

- Em setembro substitui a regra, para recuprar poder de compra médio

- Salários mínimos reajustados trimestralmente, baseado em poder de compra de cesta básica + 5% aumento real

Sistemas de indexação acabam voltam em jogo por volta de setembro.

Reforma Administrativa e Privatização

Reduz Ministérios a 9; fecha vários órgãos federais.

- Plano de demissão de 400 mil funcionários (20% feito, 80 mil)

- Plano de privatização anunciado

- Plano Nacional de Desestatização

Desregulamentações setoriais, redução de burocracia.

Reforma Fiscal

Correção monetária de tributos com indexador diário (BTNF) (evita Efeito Oliveira-Tanzi).

Aumentos de impostos:

- Fim de algumas isenções fiscais

- Aumento de alíquotas (IR, IPI)

- IOF temporário sobre aplicações financeiras (acima de US$ 9000):

- 8% a 25% no resgate de aplicações/transferência de ações (????????)

Reforma do Comércio Exterior

Regime de Câmbio Flutuante (sem mais minidesvalorizações diárias).

Começo de abertura comercial:

- Eliminação de controles quantitativos sobre importações

- Eliminação tarifas de alguns insumos industriais sem similar nacional

- Reduz tarifas

Reforma Monetária

Nova moeda: Cruzeiro.

MP 168: bloqueio de depósitos:

- Bloqueio de Depósitos à Vista e Poupança do que for acima de US$ 1200 (nCz 50)

- Bloqueio de Depósito a Prazo, Letra de Câmbio, Debêntures, Fundo de Renda Fixa e aplicações de curto prazo (20%)

- Bloqueios por 18 meses, transferidos ao Banco Central do Brasil (1964) em conta especial (Valores à Ordem do Banco Central – VOB)

- Valores indexados à BTNF, 6% juros anual; resgate em 12 parcelas mensais (meu Deus)

- Por dois meses usável para pagar impostos (com os juros)

- Liberação sob """condições relevantes"""

- Transferência de titularidade para pagamento de dívidas anteriores

Problemas (MUITOS)

Redução de 80% do M4 ⇒ Crise de Liquidez. Desestruturação do sistema produtivo, retração enorme do PIB, queda brevíssima da inflação2.

Expansão de liquidez posteriormente, após enorme inadimplência e bancarrotas. Pastore: Nada muito tanto, pois o estoque (monetário) foi atingido, mas o fluxo (monetário) voltou ao anterior.

Plano Collor II (1991)

Reforma financeira visando eliminar o Overnight (substituído pelo FAF, Fundos de Aplicação Financeira), e outras formas de indexação (Taxa Referencial, TR). TR é média de Taxa de Juros, refletindo a evolução futura.

Congelamento de preços e salários.

”Plano Nada” (1992-1993) – Marcílio (Fazenda)

Tentativas de conter aceleração inflacionária:

- Abertura financeira: fundos de capitais (internos e externos)

- Reaproximação com mercado financeiro internacional

- Elevação de taxas de juros: atração de capitais e ampliação de reservas (colocadas em títulos públicos para enxugar inflação)

Plano Real (1994)

Itamar Franco assume em 1992.

Maio 1993: início de preparação do Plano Real com FHC.

Três períodos do Plano Real:

Ancoragem cambial (Itamar)

- Apreciação Cambial e crescimento

Ancoragem monetária (FHC 1), mediante Crise do México (1994)

- Juros elevados, desemprego

- Estabilidade real do câmbio

Três pilares (Crise Cambial do Brasil (1999), FHC 2):

- Superávit Primário

- Metas de inflação

- Câmbio flexível

Pressupostos do Plano Real

Supõe inflação de caráter inercial; aproxima-se da proposta Larida (reforma monetária) (ideia da URV).

Toma cuidado com erros anteriores:

- Adoção gradualista: não congelamento, substituição paulatina da moeda

- Houveram duas moedas simultâneas de unidade de conta, mas somente uma (por vez) como meio de pagamento

Reformas nos anos 90

Abertura comercial e financeira. Privatização, cenário menos oligopolizado e competitivo do mercado.

Privatização

Razões/argumentos:

- Ineficiência de empresas públicas (qualidade e déficits)

- Incapacidade do governo de ampliar capacidades de empresas públicas (em investimentos e capital)

- Redução de Gastos Públicos: vender ativos para pagar passivos (dívida)

- Liberação de setores já difundidos para a iniciativa privada mais aberta, “não são mais bens públicos” que somente o Estado era esperado de se incumbir de fornecer

Fases de privatização:

- Reprivatização de empresas privadas estatizadas: fim de 1980-início 1990

- Plano Nacional de Desestatização (PND), principalmente de setor de bens intermediários:

- 1ª fase (Collor): siderurgia, petroquímica, fertilizantes. Privatizações sem capital estrangeiro

- 2ª fase: mesmos setores, porém com participação de capital estrangeiro

- Serviços públicos (telefonia e energia) & bancos estaduais (BANESPA)

Comissão Especial de Desestatização (1981): identificação de 140 estatais prontas para privatizar a curto prazo, em geral reprivatizadas.

Reprivatização sob Sarney:

- BNDEs busca se livrar de empresas problemáticas (mas privatização não era prioridade do governo)

- Em geral empresas pequenas e médias

Privatização sob Collor/Itamar:

- PND, 1990, ligado à estabilização

- Ocorre após Constituição de 1988

- Estatais não estavam prontas para privatização: primeira venda foi Usiminas em 1991

- 1993: CSN

Privatização sob FHC:

- “Cacife” para mudanças legais, devido ao sucesso do Plano Real

- 1995: Lei de concessões (sobre serviços tradicionais do Estado, energia, água, telecomunicações): https://www1.folha.uol.com.br/fsp/1995/2/19/brasil/5.html

- Quebra de monopólios (telecomunicações, petróleo e gás)

- Principais vendas: Light (1996), Vale do Rio Doce (1997), Telebrás (1998)

- “Imposição” de privatizações nos estados, num contexto de União assumir dívidas condicionalmente etc

Fonte: aula 14 ec brasileira pro anpec 2020 v1 de 2 - YouTube

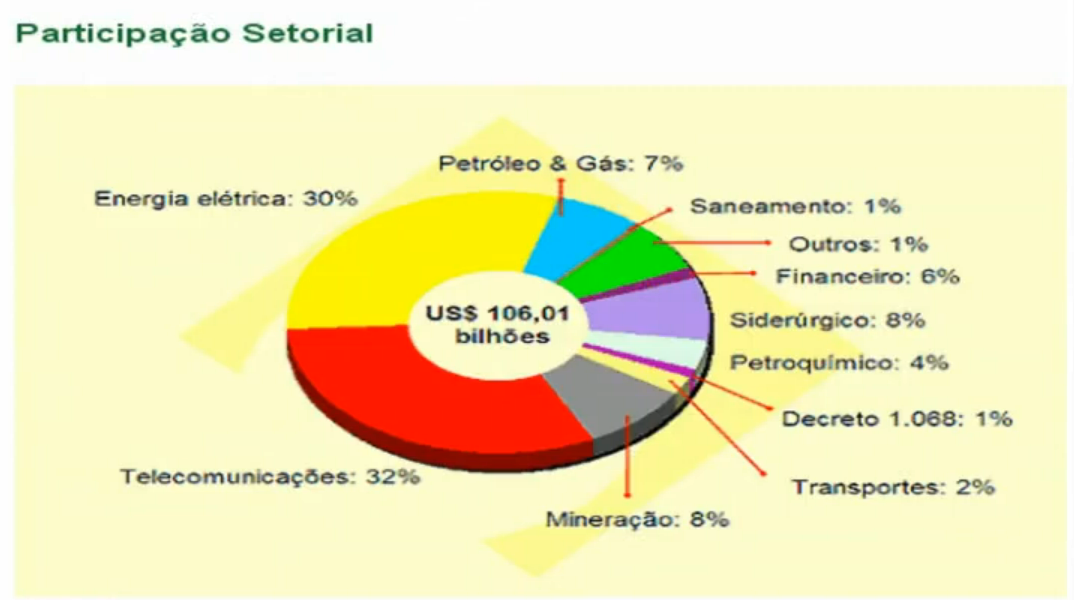

Total de US$ 105 bilhões em privatizações:

- Importância fiscal

- Investimento Estrangeiro Direto em Balanço de Pagamentos (remessa futura de lucros)

- Nem toda privatização é Investimentos! Só conta como a variável econômica “investimento” caso haja ampliação da capacidade produtiva (compra de capital, coisas materiais, concretas)

- Participação estrangeira em parte das privatizações

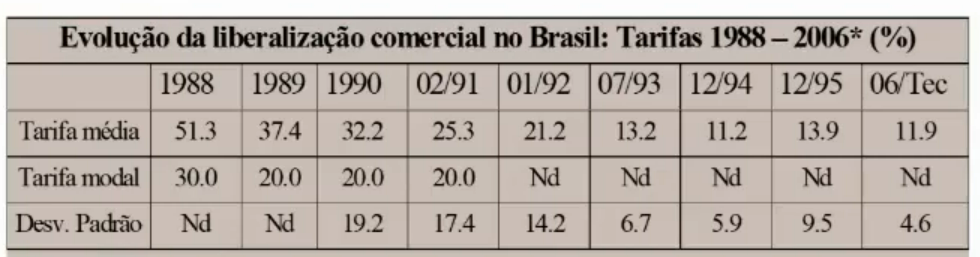

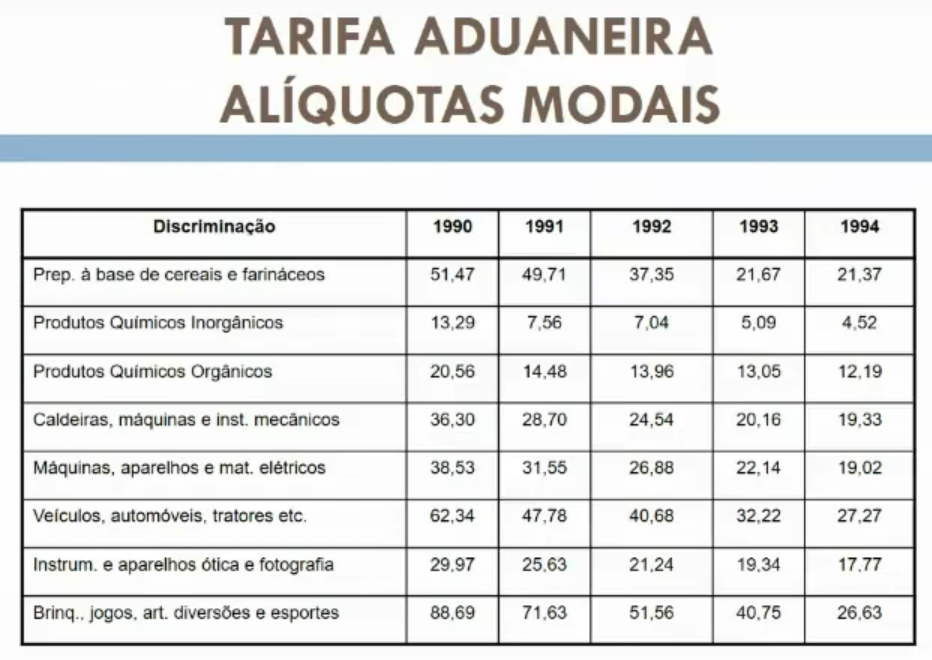

Abertura comercial

Sarney: abolição de regimes especiais de importação, início de redução de tarifas.

Collor: extinção de várias barreiras não-tarifárias; aprofundamento/aceleração de redução de tarifa média.

FHC: menor ritmo.

Fonte: aula 14 ec brasileira pro anpec 2020 v2 de 2 - YouTube

1995: política de importações subordinada à estabilização de preços e proteção de setores mais afetados pela abertura.

Abertura comercial como forma de segurar preços internos (referência externa mais forte para estabilização); aumenta bem-estar de consumidores (exemplo forte: TI). Causa choque de competitividade, força readequação de setores produtivos nacionais.

Críticas:

- Abertura rápida, junto a abertura financeira e valorização cambial: custos sociais excessivos (desemprego no mercado de trabalho, informalidade, menores salários, terceirizações)

- Tais custos são contrabalançados por substituições de máquinas e capital, devido às importações

- Deterioração balança comercial e Balanço de Pagamentos

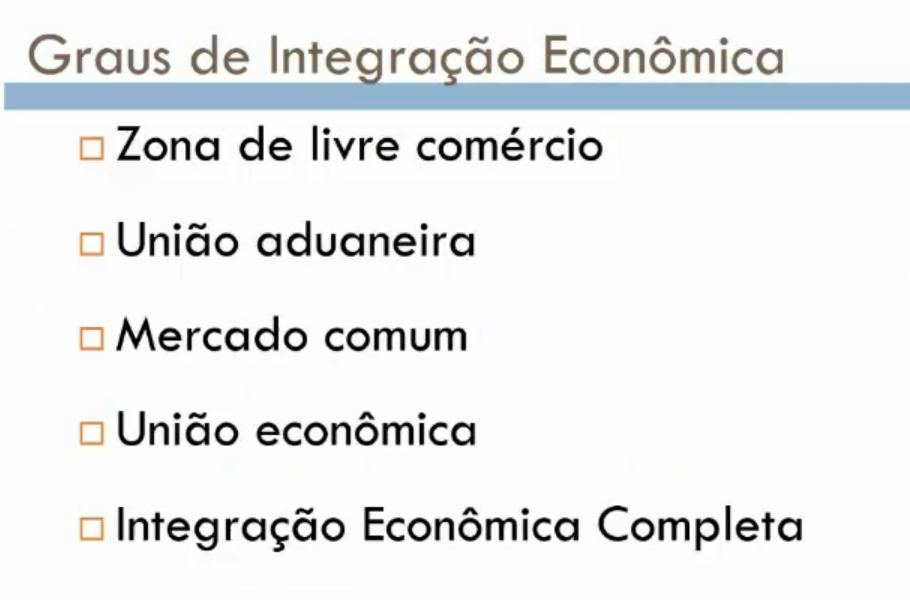

Mercosul

“Mercado comum” é livre trânsito de capital e fatores.

Mercosul não é mercado comum: é uma união aduaneira, ou seja, zona de comércio (relativamente) livre entre países, com tarifa externa comum (compartilhada pelos países pertencentes) – com ressalvas.

Abertura financeira

Fim da década de 1980, aceleração nos anos 90.

Corte em 1992:

- “Unificação” do mercado cambial: fim de câmbio paralelo (oficialmente)

- Liberalização cambial: permissões de manter divisas e ativos em moeda estrangeira, ampliação de limites de aquisição de divisas

- Possibilidade de efetuar transferências e investimentos no exterior

- Resolução 1832, Anexo IV: investidores estrangeiros podem acessar mercado de ações e de renda fixa brasileiros

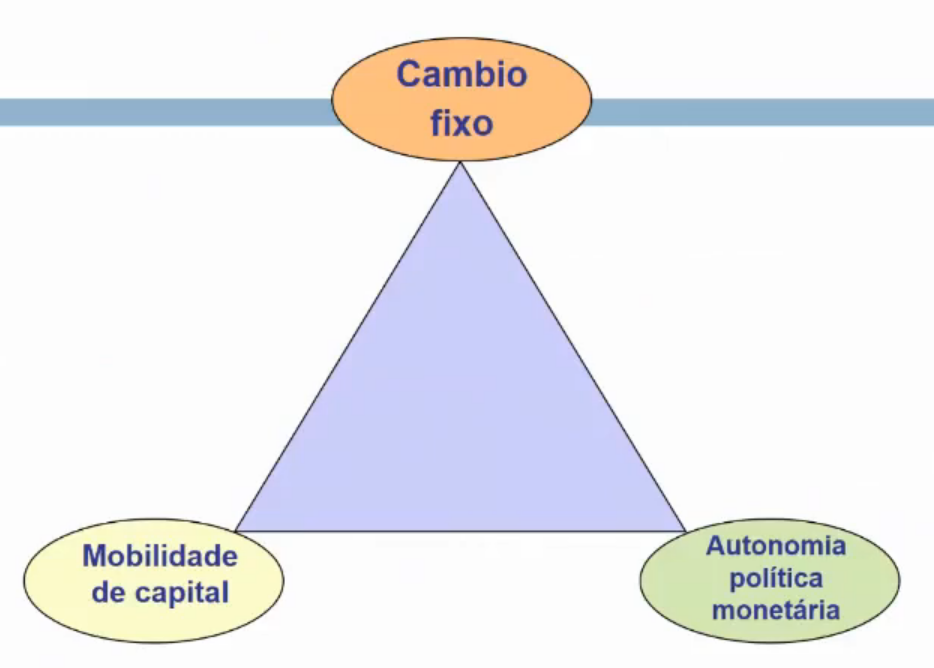

Triângulo impossível (escolha 2 no máximo):

Fonte: aula 14 ec brasileira pro anpec 2020 v2 de 2 - YouTube

Escolheu-se mobilidade de capitais pelo Plano Real: deve-se escolher um câmbio fixo, ou autonomia política moentária.

Ajuste fiscal prévio

Efeito Guardia-Bacha. Lidando com aspecto fiscal da inflação.

Plano de Ação Imediata (1993):

- Redefinição de relação entre bancos estaduais com a União

- Controle de gastos e recuperação da receita

- Criação do IPMF

- Campanha contra sonegação

Fundo Social de Emergência (FSE).

Indexação completa – URV

Unidade Real de Valor (1994): unidade de conta com paridade fixa com dólar. Foi uma estratégia de desindexação por superindexação.

Objetivo de acabar com memória inflacionária da moeda.

URV se torna uma unidade de conta da moeda perdida com a inflação: similar ao RTNF (? índice de inflação), ela passou a ser empregada como unidade de medida de preços (mediante referência de quantos cruzados vale um URV) – com a ressalva de que 1 URV = 1 US$ fixo. Portanto,

O preço é medido em URVs, e pago em cruzeiros reais.

Valorização diária do URV de acordo com inflação de cruzeiros reais (média de índices, para evitar distorções).

Reforma monetária – Real

MP 542: Real (1994). Troca do meio circulante, quando todos os preços estavam “urvizados”.

Ancoragem: R

Início de Regime de Câmbio Fixo.

Política Monetária: fixação de tetos máximos de emissão de moeda pelo Congresso:

- Conselho Monetário Nacional (1964) poderia alterar no máximo 20%

- Metas:

- 30/09/1994: R$ 7.5 Bi

- Novembro de 1994 já havia emitido R$ 14 Bi – não-cumprimento das metas

- 31/12/1994: R$ 8.5 Bi

- 31/03/1995: R$ 9.5 Bi

- 30/09/1994: R$ 7.5 Bi

Não-cumprimento das metas ⇒ Política Monetária Contracionista:

- Compulsório de 40% para 100% (sobre novos depósitos?), redução paulatina

Lastro efetivo do Real: reservas internacionais (US$ 42 Bi).

Aspectos ortodoxos do Plano Real

Fonte: aula 14 ec brasileira pro anpec 2020 v2 de 2 - YouTube

Banda cambial assimétrica: R

References

- aula 12 ec brasileira 12 pro anpec 2020 v 2 de 2 - YouTube

- aula 13 econ brasileira pro anpec 2020 video 1 de 2 - YouTube

- aula 13 econ brasileira pro anpec 2020 video 2 de 2 - YouTube

- Ep. 06 da série ‘ECONOMIA BRASILEIRA’ : 1986 – 1987 – Plano Cruzado e reformas - YouTube

Footnotes

-

A moeda indexada: uma proposta para eliminar a inflação inercial (1984) ↩

-

Daqui já põe em cheque o debate de inflação inercial sobre “choques severos” desmantelarem a inflação, diga-se de passagem. ↩