up:: Política Monetária

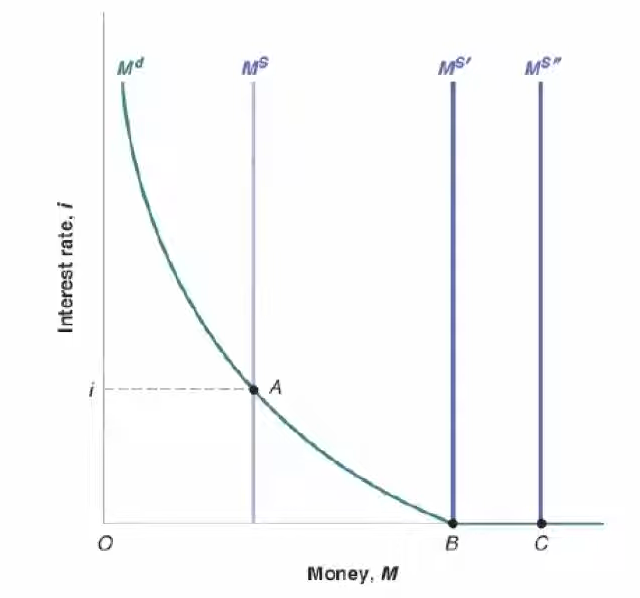

Fonte: BLANCHARD. Tirado de: Lecture 6: IS-LM, continued - YouTube1

Fonte: SNOWDON & VANE, p. 105.

“There is the possibility… that, after the rate of interest has fallen to a certain level, liquidity-preference may become virtually absolute in the sense that almost everyone prefers cash to holding a debt which yields so low a rate of interest. In this event the monetary authority would have lost effective control over the rate of interest.” (Keynes)

Um cenário de “armadilha de liquidez” ocorre quando prefere-se guardar dinheiro líquido ao invés de ativos, pois ao menos ele permite a liquidação de dívidas. Cessou o motivo de se guardar riqueza na forma de ativos, que era de “rendimentos futuros”.

Usualmente, armadilhas de liquidez ocorrem em cenários em que as Taxa de Juros (nominais) são essencialmente

Nestes cenários, políticas monetárias cessam de ter efeito sobre a mudança das taxas de juros, justamente pois o público não quer investir em ativos: ele prefere manter dinheiro líquido! Portanto, quaisquer intervenções governamentais sobre a economia precisam ser Políticas Fiscais3.

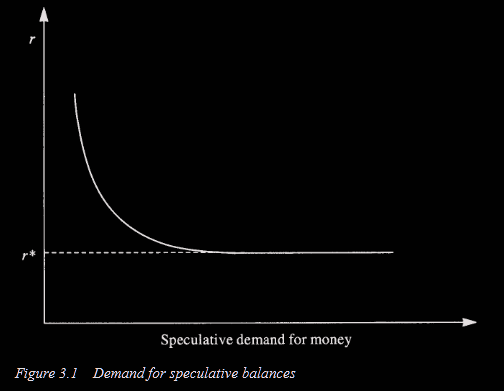

“The demand for speculative or idle balances depends on the current level of the rate of interest relative to the normal rate of interest. By assuming that different people have different expectations about the future course of the rate of interest, it is possible to postulate that the demand for speculative balances will vary inversely with the rate of interest (…). The higher the current level of the rate of interest (relative to the level regarded as normal), the greater the number of individuals who expect future reductions in the rate of interest (and therefore rising bond prices) and the less speculative balances demanded, and vice versa. Of particular importance is the theoretical possibility that, at low interest rates, which would be expected to prevail in conditions of underemployment equilibrium, the demand for money could become perfectly elastic with respect to the rate of interest. (…) At

[zero lower-bound, so to say] expectations converge as everyone expects that the only future course of the rate of interest is upwards, so that the demand for money becomes perfectly interest-elastic: the so-called ‘liquidity trap’.” (SNOWDON & VANE, p. 104; grifo e destaque meus)

250516: Com as taxas de juros mantidas nesse nível de (essencialmente) zero lower bound

References

- SNOWDON, Brian; VANE, Howard R. Modern Macroeconomics: Its Origins, Development and Current State. Edward Elgar Publishing, 2005.

- Lecture 6: IS-LM, continued - MIT OpenCourseWare (Ricardo Caballero, 2023)

- Liquidity trap - Wikipedia

- Paul Krugman Does Not Understand the Liquidity Trap - Philip Pilkington

Footnotes

-

241202: A imagem essencialmente mostra a ideia de Operações de Open Market (ativos de curto prazo), em que o aumento da oferta de dinheiro (

) não é suficiente para induzir crescimento econômico – em verdade, nem é questão de suficiência: simplesmente não é efetivo. ↩ -

Que pode ser visto como um ativo a

de juros: ele não rende nada, é “estanque”, imóvel, imutável. ↩ -

Aqui há um trade-off, de certa forma: sob armadilha de liquidez, perde-se a possibilidade de se operar com Políticas Monetárias, que têm efeito mais rápido sobre a economia, restando o “trabalho diligente” de ter de interferir na economia através de políticas fiscais, que são mais vagarosas em surtir efeito. ↩