up:: 064 MOC Estatística em Economia

Fonte: Multiple Linear Regression-An intuitive approach | by Niketh Narasimhan | Analytics Vidhya | Medium

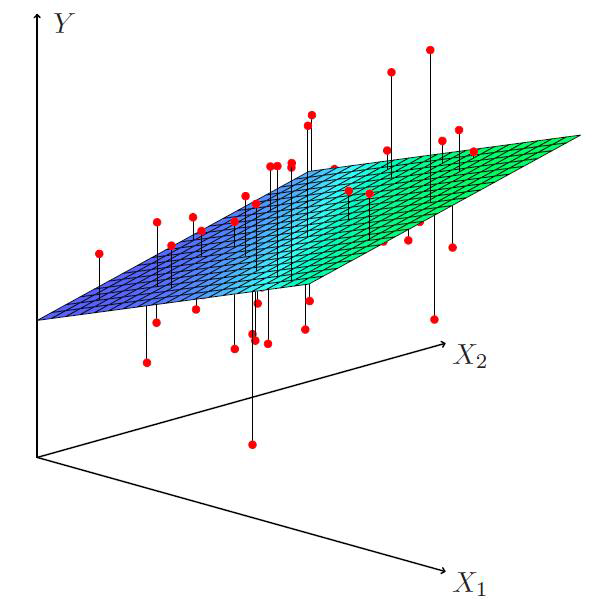

Um modelo de regressão linear múltipla segue a forma

onde

(dependem da quantidade de observações) (depende da quantidade de características , mais viés ) é a matriz de desenho (design matrix), que possui as observações das variáveis independentes

Para fazer uma regressão linear múltipla, seguem-se as hipóteses de Gauss-Markov:

Solução de Mínimos Quadrados

Ao obter o mínimo do erro quadrático

obtém-se que a melhor estimativa para

Disso, obtém-se que a previsão de

onde

Propriedades de

O valor esperado de

Portanto,

A variância de

Este estimador

References

- GUJARATI, Damodar N. Basic econometrics. 5ª edição.

- 09. Modelos de Regressão Linear Múltipla - Parte 1 - YouTube

- 6. Regression Analysis - YouTube

- A brief summary on Machine Learning (Nicholas Funari Voltani)

Footnotes

-

I.e. o preditor linear

é igual ao valor esperado da variável que ele busca estimar, . ↩ -

Pois assume-se que a matriz de design

é determinística (!!!) ↩ -

Estamos falando de estimadores, pois estamos fazendo mínimos quadrados, ou seja, estamos trabalhando com uma quantidade finita

de dados, não com a distribuição estatística “verdadeira” de e . Pressupondo que “realmente”, então nossa melhor estimativa dessa relação, com nossos dados, será através de . ↩ -

Em inglês, alguns chamam ela de hat matrix, pois ela converte

em (“Y-hat”). Cf. problem set do MIT. ↩