up:: 064a MOC ANPEC Estatística

Questão sobre Modelo Autorregressivo com sazonalidade linear.

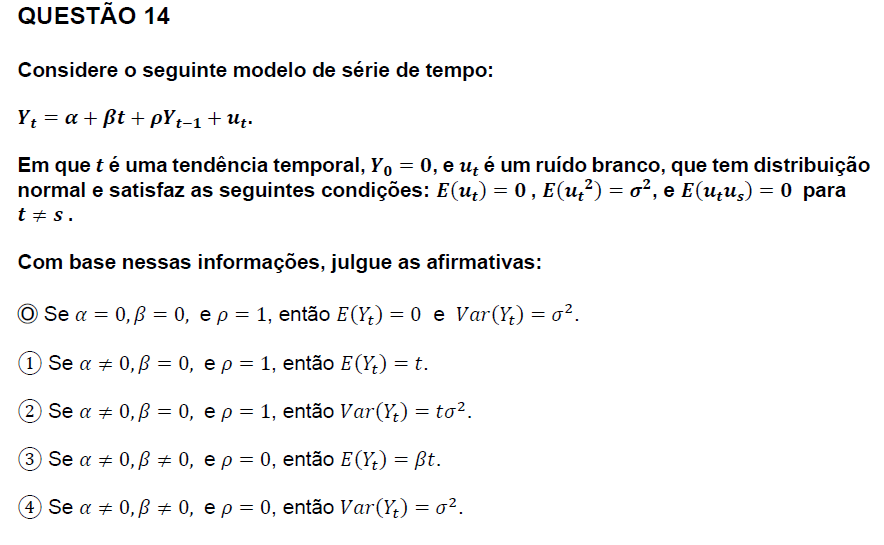

Itens 0: Falso

Tem-se a série temporal

Fazer a média de

Portanto, tem-se que

Como temos erros de ruído branco, temos que eles são descorrelacionados. Portanto, as variâncias se somam:

Item 1: Falso

A série temporal fica

Abrindo a série até o tempo

A média é, portanto,

Item 2: Verdadeiro

Como os erros são de ruído branco, a variância do item anterior fica

Item 3: Falso // Item 4: Verdadeiro

A série temporal fica

A média e a variância ficam